Rischio di credito: ipoteche 2022

Nel momento in cui erogano un credito ipotecario, gli istituti assoggettati alla vigilanza si espongono a un rischio di credito sotto due aspetti: da un lato sussiste il pericolo che il cliente non sia in grado di fare fronte agli obblighi di pagamento degli interessi e degli ammortamenti, con una conseguente perdita creditizia per l’istituto erogante. Dall’altro lato si configura il rischio che, al momento dell’insolvenza, il valore dell’immobile dato in garanzia sia diminuito, generando perdite. Il rischio di inadempienza è quindi inversamente proporzionale alla sostenibilità. Il pericolo di una perdita cospicua a seguito di un’insolvenza aumenta se, in uno scenario di crisi, i prezzi immobiliari crollano. Questo rischio può essere contenuto se il tasso di anticipo non è eccessivamente elevato e il mutuatario apporta un livello sufficiente di fondi propri. Le disposizioni in materia di anticipo sono regolamentate nell’autodisciplina del settore bancario. Le pertinenti norme per il finanziamento degli immobili a reddito sono state inasprite con effetto dal 1° gennaio 2020. In materia di sostenibilità non esistono disposizioni quantitative vincolanti.

Negli ultimi quattro anni i rischi per le ipoteche di nuova stipulazione sono aumentati sia per i finanziamenti delle abitazioni di proprietà, sia per gli immobili residenziali a reddito. Da un lato, ciò dipende dal fatto che in entrambi i segmenti è stata accettata una maggiore approssimazione nei calcoli della sostenibilità. Nel quadro di controlli in loco o di richieste agli assoggettati alla vigilanza, la FINMA ha infatti talvolta riscontrato che i criteri di erogazione creditizia sono stati applicati in modo più blando. Dall’altro lato, la quota di crediti ipotecari a tasso variabile è nettamente salita a causa del forte aumento dei tassi d’interesse a lunga scadenza, con una conseguente acutizzazione dei rischi di sostenibilità.

Negli scorsi anni i valori di anticipo per i nuovi finanziamenti di abitazioni di proprietà sono rimasti stabili. Per gli immobili residenziali a reddito, la componente di portafoglio caratterizzata da un elevato valore di anticipo è scesa a seguito dell’inasprimento delle direttive di autodisciplina.

Nel complesso il volume dei crediti ipotecari è aumentato ancora, anche se a ritmi leggermente inferiori rispetto all’anno precedente. Con la ripresa dell’economia dopo la pandemia, il rapporto tra volume dei crediti ipotecari e prodotto interno lordo non si è ulteriormente ampliato per la prima volta dal biennio 2008/2009. La quota di finanziamenti nel segmento degli immobili buy to let è scesa in modo costante a partire dal terzo trimestre 2021, presumibilmente perché da allora i tassi ipotecari sono aumentati in misura sensibile, soprattutto per le durate più lunghe.

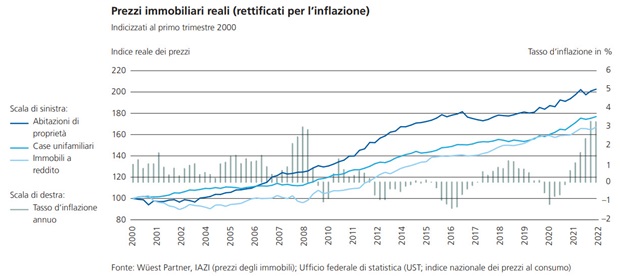

Per quanto concerne le abitazioni di proprietà, negli ultimi tempi la dinamica di crescita ha subito un lieve rallentamento. Il considerevole aumento dei costi di finanziamento potrebbe produrre un effetto di contenimento della domanda di crediti ipotecari. Tuttavia, a causa dell’offerta rarefatta di immobili in vendita, permane un netto eccesso di domanda, che si traduce anche in un ulteriore incremento dei prezzi rettificati per l’inflazione (cfr. grafico «Prezzi immobiliari reali»). Tale scenario indica un surriscaldamento.

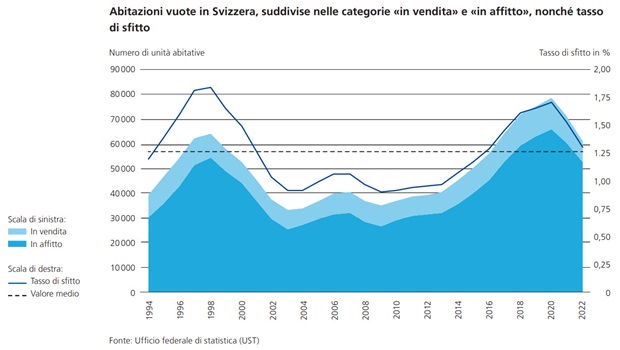

Dopo la tendenza laterale osservata da inizio 2021 a metà 2022, anche nel comparto degli immobili residenziali a reddito si è nuovamente registrato un netto incremento dei prezzi, che si palesa anche per i prezzi rettificati per l’inflazione (cfr. grafico «Prezzi immobiliari reali»). Poiché i forti flussi migratori accentuano la domanda di abitazioni in locazione e l’offerta è in calo, gli affitti offerti sono ulteriormente saliti. Nel contempo anche i tassi di sfitto sono di nuovo scesi (cfr. grafico «Abitazioni vuote in Svizzera»). La conseguente crescita dei proventi da redditi locativi sostiene la domanda di immobili residenziali a reddito da parte degli investitori nonostante l’aumento dei tassi ipotecari. Per la prima volta da anni, il mercato degli utenti e quello degli investitori si sviluppano nuovamente in parallelo e l’incremento dei prezzi è dovuto alla domanda sostenuta. Essendo terminata la fase caratterizzata da tassi d’interesse negativi, per gli investitori si delineano tuttavia nuove possibilità di investimento. Anche il considerevole rialzo dei prezzi dei materiali da costruzione dovrebbe frenare i nuovi progetti di sviluppo edilizio e di conseguenza anche l’offerta.

Gli effetti di una crisi immobiliare sarebbero di notevole rilevanza per la piazza finanziaria svizzera: se gli immobili dovessero perdere molto valore, i crediti sarebbero coperti in misura nettamente minore rispetto a quanto ipotizzato al momento della loro concessione, con conseguenti perdite per gli istituti eroganti. Gli stress test condotti dalla FINMA indicano che una crisi immobiliare con forti correzioni dei prezzi potrebbe comportare per le banche deficit nell’ordine delle decine di miliardi. Nello scenario di una grave crisi immobiliare, alcune banche deterrebbero un livello di fondi propri in grado di assorbire le perdite troppo esiguo in relazione al portafoglio ipotecario per poter sopportare le perdite corrispondenti. Alla luce del livello complessivamente elevato die crediti ipotecari, l’adeguatezza della base di capitale detenuto dalle banche riveste una grande importanza. Su incarico della Banca nazionale svizzera e previa consultazione della FINMA, a fine settembre 2022 è stato riattivato il cuscinetto di capitale anticiclico, allo scopo di aumentare i cuscinetti di fondi propri delle banche che erogano i crediti.

In un contesto di crisi immobiliare, anche le imprese di assicurazione accuserebbero perdite ingenti per i propri portafogli di ipoteche e immobili. Per i fondi immobiliari le correzioni dei prezzi si tradurrebbero in perdite di valutazione e quindi in probabili deflussi di capitali, generando possibili problemi di liquidità.

(Dal Monitoraggio dei rischi 2022)

Negli ultimi anni il rischio di credito per i finanziamenti ipotecari ha acquisito rilevanza, in quanto da un lato i rischi di sostenibilità per le ipoteche di nuova stipulazione sono aumentati e, dall’altro lato, i fattori fondamentali indicano un surriscaldamento del mercato immobiliare. La forte crescita dei prezzi delle abitazioni di proprietà ha mostrato segnali di rallentamento esigui anche alla luce del contesto macroeconomico recentemente mutato, mentre per gli immobili a reddito si è addirittura registrata un’accelerazione. L’attenuazione della domanda dovuta all’aumento dei tassi ipotecari, che rende più costoso il finanziamento, viene ampiamente compensata dalla maggiore domanda. Nel nuovo scenario dei tassi aumenta la probabilità di inadempienze creditizie, che può sfociare in perdite significative per gli assoggettati alla vigilanza