Correzione del mercato immobiliare e ipotecario del 2021

I tassi negativi celano il pericolo che si venga a creare una bolla in diverse classi d’investimento e in particolare sul mercato immobiliare. Sul versante degli investitori prevale ancora una forte domanda per gli immobili residenziali a reddito, in modo da poter conseguire rendimenti almeno positivi per il proprio patrimonio d’investimento a fronte del perdurante contesto di bassi tassi d’interesse. A seguito del rallentamento della domanda di superfici commerciali e ad uso ufficio dovuto alla pandemia di coronavirus, gli investitori si concentrano ora in misura ancora maggiore sugli immobili residenziali a reddito, per i quali si viene così a creare una marcata pressione sui prezzi. Nell’arco temporale in esame la domanda sul mercato degli utenti è rimasta stabile, sebbene si sia registrato uno spostamento della stessa verso abitazioni di dimensioni più generose a causa della necessità di lavorare in regime di telelavoro nel contesto della pandemia di coronavirus. Il tasso di sfitto è attualmente sceso in misura lieve, sia nel segmento della locazione che in quello delle abitazioni di proprietà. Da un lato, durante la pandemia l’immigrazione netta è rimasta elevata a causa degli esigui flussi in uscita e, dall’altro, l’attività edilizia ha mostrato segnali di rallentamento. Le tendenze di rischio nel segmento degli immobili residenziali a reddito non si sono quindi accentuate, anche se è troppo presto per parlare di un’inversione di tendenza sul mercato degli utenti.

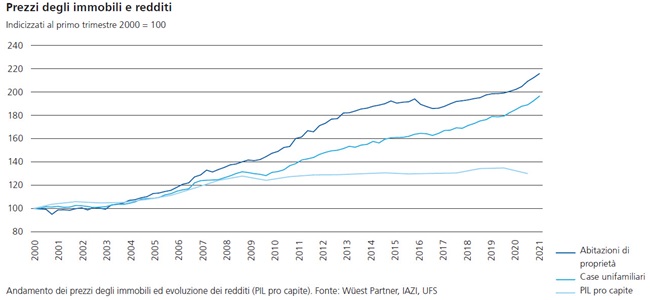

Per le abitazioni di proprietà, a partire dallo scoppio della pandemia i prezzi sono ulteriormente aumentati in misura sensibile, nell’ordine di grandezza di circa il 6% all’anno (cfr. grafico). La pandemia ha infatti accresciuto l’importanza della situazione abitativa personale e al contempo il regime di telelavoro consente l’acquisto di un’abitazione anche a distanze maggiori dal datore di lavoro. Di conseguenza, la domanda di case di proprietà è aumentata, peraltro ulteriormente alimentata dai tassi ipotecari ai minimi storici. L’offerta è rarefatta da anni e ciò accentua ancora di più il rialzo dei prezzi. Questa dinamica comporta peraltro un allargamento sempre maggiore della forbice tra prezzi delle abitazioni di proprietà e redditi conseguiti, indicando la creazione di una bolla.

Mentre la prestazione economica ha subito una battuta d’arresto durante la crisi provocata dal coronavirus, il volume delle ipoteche è ancora lievitato. In Svizzera il rapporto tra debito ipotecario e PIL è quindi ulteriormente aumentato. L’indebitamento complessivo in rapporto alla prestazione economica è in crescita ormai da anni, con un conseguente incremento dei rischi a livello sistemico. L’inasprimento delle norme di autodisciplina dell’Associazione svizzera dei banchieri, riconosciute come standard minimo dalla FINMA ed entrate in vigore dal 1o gennaio 2021, ha tuttavia comprovato la sua efficacia. Si è infatti assistito a un miglioramento del profilo di rischio per quanto riguarda l’anticipo delle ipoteche di nuova accensione per gli immobili a reddito. Concretamente, i tassi di anticipo sono ora più bassi per le nuove ipoteche erogate. Non è tuttavia possibile trarre conclusioni circa il profilo di rischio delle posizioni ipotecarie in essere, in quanto mancano le cifre sul portafoglio complessivo. A ciò si aggiunge il fatto che le direttive dell’autodisciplina non comprendono il segmento buy to let, cosicché il profilo di rischio in tale ambito potrebbe in realtà essere più elevato.

L’evoluzione dell’erogazione di nuove ipoteche continua a evidenziare elevati rischi di sostenibilità. Per i crediti ipotecari già in essere mancano dati specifici per poter valutare i rischi di stabilità finanziaria sul mercato ipotecario. A fungere da strumento macroprudenziale è il cuscinetto di capitale anticiclico, che accresce il margine di manovra e la resistenza delle banche in caso di crisi. Il cuscinetto contrasta infatti gli scenari di surriscaldamento sui mercati ipotecari e immobiliari. La sua applicazione è attualmente sospesa, ma su incarico della Banca nazionale svizzera e previa consultazione con la FINMA esso può essere riattivato dal Consiglio federale.

Le conseguenze di una crisi immobiliare sarebbero di rilevanza significativa per la piazza finanziaria svizzera: gli stress test condotti dalla FINMA mostrano che uno scenario con forti correzioni dei prezzi potrebbe comportare perdite nell’ordine delle decine di miliardi e che quasi la metà delle banche incluse nel campione esaminato non soddisferebbe più i requisiti in materia di fondi propri. Poiché per la maggior parte delle banche le ipoteche costituiscono il pilastro più importante dell’attività operativa, un simile sviluppo avrebbe conseguenze rilevanti per la stabilità finanziaria. In un contesto di crisi immobiliare anche le imprese di assicurazione accuserebbero perdite ingenti per i propri portafogli ipotecari e immobiliari. Nell’ambito di una riduzione del rischio e/o delle conseguenti misure di approntamento della liquidità, le assicurazioni si vedrebbero inoltre costrette a vendere i propri cespiti immobiliari, accentuando così ancora di più il crollo dei prezzi degli immobili. Per i fondi immobiliari le correzioni dei prezzi si tradurrebbero in perdite di valutazione e di conseguenza in deflussi di capitali, generando possibili problemi di liquidità.

(Dal Monitoraggio dei rischi 2021)