Lieve frenata dell’incremento dei prezzi immobiliari dopo il pacchetto di misure del 2014

Già nel Rapporto annuale 2013 la FINMA aveva messo in evidenza uno scenario di accumulo dei rischi a seguito dei tempi di ammortamento particolarmente lenti delle ipoteche sul mercato svizzero. Alla luce degli incentivi fiscali invariati, il problema continua a porsi: il margine di manovra di cui molti debitori ipotecari dispongono nel proprio budget viene sfruttato in misura insufficiente ai fini dell’ammortamento. La diretta conseguenza potrebbe esplicitarsi in possibili problemi di sostenibilità e quindi in episodi di insolvenza ipotecaria, ad esempio a causa di un eventuale aumento dei tassi. A seguito di un adeguamento dell’autodisciplina nel luglio 2014, si è tenuto maggiormente conto di tale rischio. Le seconde ipoteche (ovvero la parte di ipoteca con un anticipo superiore a due terzi del valore dell’oggetto) devono ora essere ammortizzate entro 15 anni anziché 20. Tale ammortamento deve inoltre avvenire in maniera quantomeno lineare, quindi non può essere pianificato soltanto per la fine del periodo dei 15 anni.

Definizioni più rigorose nell’autodisciplina per il mercato ipotecario

Nel corso dell’anno sono altresì state inasprite alcune definizioni di centrale importanza per l’autodisciplina relativa al mercato ipotecario. L’impiego di prestiti remunerati come fondi propri del sottoscrittore di un’ipoteca è ora esplicitamente escluso. I secondi redditi sono ancora computabili ai fini del calcolo della sostenibilità soltanto in presenza di una solidarietà passiva. Inoltre, come valore dell’oggetto per il calcolo dell’anticipo secondo il principio del valore inferiore, deve essere sempre utilizzata la stima più conservativa tra quelle disponibili.

Oculatezza nella regolamentazione

In altri paesi caratterizzati da una forte crescita ipotecaria sono state introdotte misure mirate di inasprimento del quadro normativo, che risultano in parte ancora più incisive dei provvedimenti adottati in Svizzera. Nel nostro paese vigeva tuttavia finora un clima di incertezza sulle modalità di funzionamento e la portata delle misure varate, nonché circa l’influenza di ulteriori fattori, per esempio eventuali variazioni dei flussi migratori. Alla luce di un simile scenario, i provvedimenti puntavano a mettere sufficientemente a freno un ulteriore incremento dei livelli di rischio, senza tuttavia produrre un effetto troppo repentino sui prezzi immobiliari. Nell’ottica di una procedura graduale, nel 2014 il Consiglio federale ha innalzato il cuscinetto anticiclico di capitale dall’1% al 2% degli attivi ponderati per il rischio aventi immobili residenziali ubicati in Svizzera come oggetti in pegno. La FINMA ha espresso il proprio sostegno a favore di tale aumento.

Prosegue il trend di lieve frenata dell’incremento dei prezzi

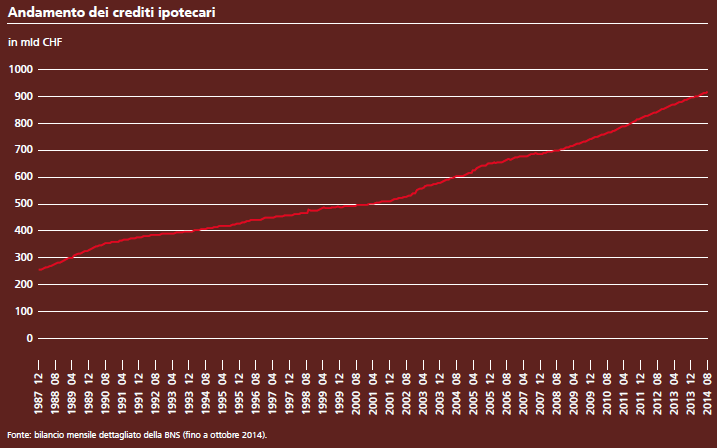

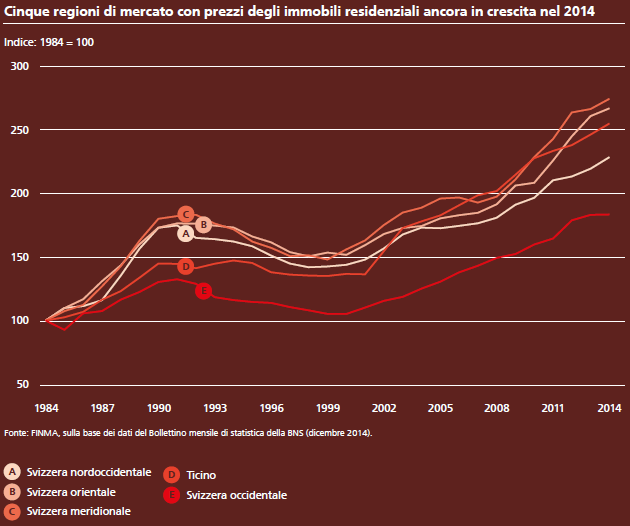

Sul versante dei prezzi immobiliari, nel 2014 è proseguito il trend di lieve rallentamento dell’incremento dei prezzi iniziato nel 2013. Nella media svizzera, l’aumento dei prezzi immobiliari mantiene tuttavia un ritmo più sostenuto rispetto a quello dei prezzi al consumo e della crescita economica. I grafici alle pagine 50 e 51 indicano comunque che tale frenata appare più marcata nelle regioni che negli scorsi anni avevano evidenziato tassi di crescita in parte superiori alla media. La crescita del volume ipotecario è invece finora rallentata in misura minore rispetto all’incremento dei prezzi, e nella media svizzera permane attorno a circa il 4% annuo.

Motori del boom ancora a pieni giri

Soltanto in futuro sarà tuttavia possibile stabilire in che misura il rallentamento osservato sia effettivamente sostenibile, poiché in passato, dopo flessioni temporanee dell’incremento dei prezzi immobiliari, gli stessi sono sempre tornati a evidenziare nuove accelerazioni nell’arco di alcuni trimestri. Inoltre, significativi motori del boom finora registrato permangono a pieni giri. In particolare, lo scenario caratterizzato da bassi tassi d’interesse sembra per il momento essere destinato a perdurare nell’Eurozona e quindi anche in Svizzera.

Rischi ancora concreti

I livelli storicamente elevati riportati nei grafici non si sono attenuati nonostante l’attuale rallentamento della crescita, e lo stesso vale per l’indebitamento ipotecario tratteggiato nel Rapporto annuale 2013. In considerazione dell’elevata sensibilità alla congiuntura, lo stesso si può dire, con intensità ancora maggiore, anche per gli immobili a reddito, per i quali gli interessi passivi e l’ammortamento devono essere finanziati mediante i canoni di locazione correnti. In caso di aumento dei tassi di sfitto in un segmento o in una regione, ad esempio a seguito di una variazione dei flussi migratori o di un cambiamento strutturale, la sostenibilità delle ipoteche può risultare a rischio.

Margine di manovra della FINMA

Il rallentamento registrato indica che i provvedimenti adottati nel 2014 iniziano a produrre gli effetti auspicati. Alla luce dei rischi ancora concreti, nel 2015 la FINMA continuerà a compiere ulteriori stress test ipotecari e controlli in loco presso singole banche, monitorando così le modalità con cui le norme di autodisciplina vengono attuate nei casi specifici. Sulla base dei risultati ottenuti verrà poi stabilita l’effettiva necessità di adottare ulteriori provvedimenti. È tuttavia troppo presto per poter parlare di «cessato allarme» sul mercato immobiliare e ipotecario in Svizzera.

Con cadenza semestrale la FINMA ha inoltre condotto con le grandi banche un’approfondita analisi del potenziale di perdita, con la quale sono stati simulati gli effetti di uno scenario di stress sui parametri di capitale. Nel 2014 in questa analisi è stato integrato lo scenario di stress della Banca centrale europea; è così apparso evidente che l’analisi del potenziale di perdita della FINMA si basa su ipotesi più rigorose e che le grandi banche svizzere avrebbero ampiamente superato lo stress test dell’Unione europea.

In sintesi: mercato ipotecario e immobiliare

Nel 2014 l’incremento dei prezzi immobiliari ha evidenziato segnali di rallentamento nelle regioni e nei segmenti di mercato che negli anni precedenti avevano registrato tassi di crescita particolarmente elevati. Per quanto riguarda i volumi ipotecari, finora non si è osservato alcun rallentamento. Inoltre, in passato i rallentamenti dell’incremento dei prezzi sono spesso stati di breve durata, soprattutto laddove perduravano i fattori trainanti come l’attuale persistente scenario caratterizzato da tassi d’interesse molto bassi. Gli squilibri instauratisi a seguito dei livelli dei prezzi storicamente elevati rimangono invariati.

(Dal Rapporto annuale 2014)