Kreditrisiko: Hypotheken 2022

Beaufsichtigte Institute gehen bei der Hypothekarvergabe ein Kreditrisiko mit zwei Aspekten ein: Einerseits besteht das Risiko, dass die Kundinnen und Kunden den Zins- und Amortisationsverpflichtungen nicht nachkommen können und es beim kreditgebenden Institut zu einem Kreditausfall kommt; andererseits besteht das Risiko, dass der Wert der Liegenschaft, der als Sicherheit dient, zum Zeitpunkt des Ausfalls sinkt und so Verluste entstehen. Das Risiko eines Ausfalls ist umso kleiner, je besser die Tragbarkeit ist. Das Risiko eines grossen Verlusts im Falle eines Ausfalls nimmt zu, wenn die Immobilienpreise in einer Krise einbrechen. Dieses Risiko kann vermindert werden, wenn die Belehnung nicht übermässig hoch ist und von den Kreditnehmenden genügend Eigenmittel verlangt werden. Vorgaben zur Belehnung gibt es in der Selbstregulierung des Bankensektors. Die entsprechenden Vorgaben für die Finanzierung von Renditeliegenschaften wurden per 1. Januar 2020 verschärft. Zur Tragbarkeit gibt es keine quantitativ verbindlichen Vorgaben.

Tragbarkeitsrisiken haben in den letzten vier Jahren bei neu abgeschlossenen Hypotheken sowohl bei Finanzierungen von Eigenheimen auch bei solchen von Renditewohnliegenschaften zugenommen. Dies liegt zum einen daran, dass in beiden Segmenten knappere Tragbarkeitsberechnungen akzeptiert wurden. So hat die FINMA im Rahmen von Vor-Ort-Kontrollen oder Anfragen an die Beaufsichtigten beobachtet, dass teilweise lockere Kreditvergabekriterien angewendet werden. Zum anderen hat der Anteil variabel verzinslicher Hypothekarkredite aufgrund der deutlich gestiegenen Zinsen für lange Fristen stark zugenommen. Damit steigen wiederum die Tragbarkeitsrisiken.

Die Belehnungswerte sind bei neuen Finanzierungen von Eigenheimen über die letzten Jahre stabil geblieben. Bei den Renditewohnliegenschaften ist der Anteil mit hohem Belehnungswert aufgrund der verschärften Richtlinien der Selbstregulierung gesunken.

Insgesamt ist das Volumen an Hypothekarforderungen weiterhin gestiegen, allerdings etwas langsamer als im Vorjahr. Aufgrund der Erholung der Wirtschaft nach der Pandemie ist das Verhältnis von Hypothekarforderungen zum Bruttoinlandprodukt seit 2008/09 erstmals nicht weiter gestiegen. Der Anteil an Finanzierungen von Buy-to-Let-Objekten ist seit dem dritten Quartal 2021 kontinuierlich zurückgegangen, vermutlich weil seither die Hypothekarzinssätze vor allem für lange Fristen deutlich zugenommen haben.

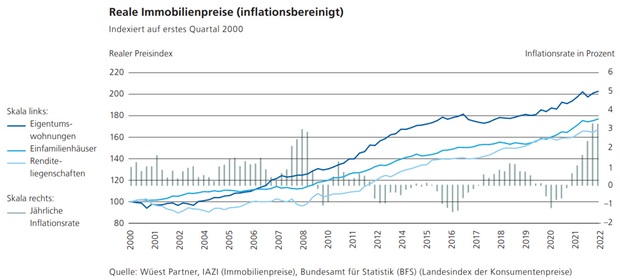

Bei den Eigenheimen hat sich die Wachstumsdynamik zuletzt ein wenig verlangsamt. Die deutlich gestiegenen Finanzierungskosten dürften eine dämpfende Wirkung auf die Hypothekarkreditnachfrage haben. Aufgrund des knappen Angebots an Kaufobjekten besteht aber immer noch ein Nachfrageüberhang, sodass auch die inflationsbereinigten Preise weiterhin gestiegen sind (siehe Abbildung «Reale Immobilienpreise»). Dies deutet auf eine Überhitzung hin.

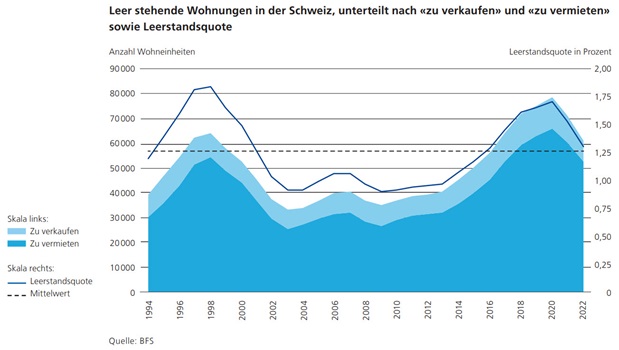

Auch bei den Renditewohnliegenschaften wurde nach einem Seitwärtstrend von Anfang 2021 bis Mitte 2022 wieder ein deutlicher Preisanstieg verzeichnet, was sich auch bei den um Inflation bereinigten Preisen zeigt (siehe Abbildung «Reale Immobilienpreise»). Da die kräftige Zuwanderung die Nachfrage nach Mietwohnungen stärkt und das Angebot rückläufig ist, sind die Angebotsmieten erneut gestiegen. Gleichzeitig sind auch die Leerstände nochmals gesunken (siehe Abbildung «Leer stehende Wohnungen in der Schweiz»). Die damit verbundene Ertragssteigerung aus Mieteinnahmen stützt die Nachfrage nach Renditewohnliegenschaften seitens Investoren trotz gestiegenen Hypothekarzinsen. Nutzer- und Anlegermarkt entwickeln sich seit Jahren erstmals wieder parallel, und die gestiegenen Preise können durch die Nachfrage begründet werden. Das Ende des Negativzinsumfelds eröffnet für die Investoren allerdings neue Anlagealternativen. Auch die stark gestiegenen Preise für Baumaterialien dürften sich dämpfend auf Entwicklungsprojekte und somit das Angebot auswirken.

Die Folgen einer Immobilienkrise wären für den Schweizer Finanzplatz erheblich. Wenn die Immobilien deutlich an Wert verlören, wären die Kredite viel weniger gedeckt als bei deren Vergabe angenommen wurde. Daraus würden Verluste für die hypothekarkreditvergebenden Institute resultieren. Stresstests der FINMA zeigen, dass eine Immobilienkrise mit starken Preiskorrekturen zu Verlusten im zweistelligen Milliardenbereich bei den Banken führen könnte. In einer schweren Immobilienkrise hätten einige Banken zu wenig für das Hypothekarportfolio gehaltene verlustabsorbierende Eigenmittel, um die entsprechenden Verluste zu tragen. Angesichts des insgesamt hohen Hypothekarkreditvolumens kommt der Kapitalhaltung der Banken eine grosse Bedeutung zu. Auf Antrag der Schweizerischen Nationalbank und nach Konsultation der FINMA wurde per Ende September 2022 der antizyklische Kapitalpuffer reaktiviert. Dieser erhöht die Eigenmittelpolster der kreditvergebenden Banken.

Auch Versicherungsunternehmen würden in einer Immobilienkrise empfindliche Verluste in ihren Hypothekar- und Immobilienportfolien erleiden. Für Immobilienfonds hätten Preiskorrekturen Bewertungsverluste und daraus resultierende Mittelabflüsse zur Folge und könnten Liquiditätsprobleme nach sich ziehen.

(Aus dem Risikomonitor 2022)