Dossier sul mercato ipotecario

Rischi ancora elevati in relazione a immobili e ipoteche (2024)

I rischi legati a immobili e ipoteche rivestono una considerevole rilevanza per la piazza finanziaria svizzera. Per questa ragione la FINMA ha posto come una delle priorità della vigilanza i rischi d’insolvenza creditizia e quelli derivanti dalle valutazioni.

Rischi in relazione agli immobili e alle ipoteche (2024)

La FINMA monitora attentamente il rischio di credito per i finanziamenti ipotecari. Dalla pubblicazione dell’ultimo Monitoraggio FINMA dei rischi, lo slancio sul mercato immobiliare svizzero ha subito un rallentamento. Nel segmento della proprietà abitativa la crescita dei prezzi è infatti rallentata, mentre in quello degli immobili a reddito le quotazioni hanno mostrato segnali di stagnazione.

Rischi elevati sul mercato immobiliare e ipotecario 2023

Per la piazza finanziaria svizzera, gli affari ipotecari rivestono una notevole importanza. Anche nel 2023 la FINMA ha pertanto effettuato un serrato monitoraggio del mercato immobiliare e ipotecario, intervenendo con misure correttive in presenza di sviluppi anomali nelle attività di erogazione creditizia.

Rischi climatici: Analisi dei rischi di transizione nel portafoglio ipotecario 2023

Nel corso del 2023, la FINMA ha affrontato i rischi climatici nei colloqui di vigilanza con gli istituti di grandi dimensioni e ha comunicato le proprie aspettative nella gestione dei rischi connessi a eventi naturali. Nel settore bancario ha analizzato le offerte ipotecarie con riferimento alla sostenibilità.

Rischio di credito: ipoteche 2023

A seguito dell’aumento dei tassi d’interesse, la FINMA pone un’attenzione particolare sul rischio di credito per i finanziamenti ipotecari. I prezzi immobiliari delle abitazioni di proprietà hanno finora reagito soltanto in misura modesta al mutato contesto dei tassi, come appare evidente da fattori quali il rallentamento della crescita dei prezzi e un calo del numero di transazioni di compravendita.

Rischi elevati sul mercato immobiliare e ipotecario 2022

Sulla scia dell’inasprimento della politica monetaria, anche i tassi dei crediti ipotecari hanno registrato un notevole rialzo nel corso dell’anno. Nonostante ciò, la crescente dinamica dei prezzi del settore immobiliare iniziata nel 2020 è proseguita anche.

Rischio di credito: ipoteche 2022

Negli ultimi anni il rischio di credito per i finanziamenti ipotecari ha acquisito rilevanza, in quanto da un lato i rischi di sostenibilità per le ipoteche di nuova stipulazione sono aumentati e, dall’altro lato, i fattori fondamentali indicano un surriscaldamento del mercato immobiliare.

Andamento del mercato immobiliare del 2021

I rischi sostanziali già presenti sul mercato ipotecario e immobiliare si sono ulteriormente acuiti con gli aumenti dei prezzi registrati nel 2021. La domanda di alloggi si è mantenuta stabile anche durante la pandemia di coronavirus, impedendo che i rischi nel comparto degli immobili residenziali a reddito si accentuassero.

Correzione del mercato immobiliare e ipotecario del 2021

Il mercato immobiliare ha dato prova di una spiccata capacità di resistenza a fronte della pandemia di coronavirus grazie, fra l’altro, ai pacchetti di aiuti statali e agli interventi di politica monetaria. Il volume delle ipoteche ha addirittura registrato un’ulteriore crescita senza segnali di cedimento.

Evoluzione del mercato immobiliare del 2020

I rischi che si erano profilati sul mercato immobiliare a causa degli sviluppi intervenuti negli ultimi anni sono stati acuiti dagli effetti della pandemia di coronavirus. In particolare nell’ambito dei finanziamenti degli immobili residenziali a reddito si è ampliata la dicotomia tra il mercato dei fruitori e quello degli investitori.

Correzione del mercato immobiliare e ipotecario del 2020

Il tasso di sfitto degli immobili residenziali, ulteriormente aumentato in seguito alla pandemia di coronavirus, acuisce i rischi sul mercato immobiliare e ipotecario svizzero. I mancati proventi derivanti dalla locazione di spazi commerciali e uffici e la flessione della domanda di uffici e superfici commerciali accrescono la pressione sui prezzi nel settore immobiliare. A ciò si aggiunge il fatto che, quest’anno, la crescita nel comparto ipotecario è finora risultata più vigorosa del previsto.

Mercato ipotecario nell'attività di vigilanza del 2019

Già negli anni passati la FINMA ha richiamato regolarmente l’attenzione sui rischi crescenti che gravano sul mercato ipotecario. Ha infatti informato in merito in occasione della Conferenza stampa annuale del 4 aprile 2019, comunicando i risultati degli stress test ipotecari ampliati condotti nel 2018 presso 18 banche, e nel rapporto Monitoraggio FINMA dei rischi pubblicato in dicembre. A questo proposito è stata sottolineata la focalizzazione più marcata della vigilanza sugli immobili a reddito, particolarmente esposti anche a causa della percentuale record di sfitto.

Rischi legati a una correzione del mercato immobiliare e ipotecario 2019

Il forte aumento dei tassi di sfitto per gli immobili residenziali a reddito e la prosecuzione dell’intensa attività edilizia acui-scono i rischi sul mercato immobiliare e ipotecario svizzero. Le crisi passate hanno evidenziato come soprattutto gli istituti finanziari che ampliano la propria esposizione nella fase avanzata di un ciclo congiunturale siano particolarmente esposti ai rischi di un successivo rallentamento economico.

Misure nel mercato ipotecario 2018

Il forte aumento della quota degli sfitti degli immobili a reddito a uso residenziale e l’attività edilizia tuttora intensa hanno acuito i rischi sul mercato immobiliare svizzero. Le crisi del passato hanno dimostrato che sono soprattutto gli istituti che costruiscono i loro impegni nella fase avanzata di un ciclo di rischio ad essere particolarmente esposti nella successiva fase di recessione economica.

Squilibri sul piano degli immobili a reddito 2017

A causa del perdurare dei tassi d’interesse su livelli estremamente bassi, gli investitori si confrontano con una cronica mancanza di opportunità di rendimento a presunto basso rischio; di conseguenza, gli investimenti nel mattone mantengono un’indubbia attrattiva.

Leggero rallentamento sul mercato ipotecario 2016

Nel 2016 le dinamiche del mercato ipotecario svizzero hanno evidenziato lievi segnali di frenata, in particolare per quanto concerne le ipoteche per gli immobili residenziali a uso proprio.

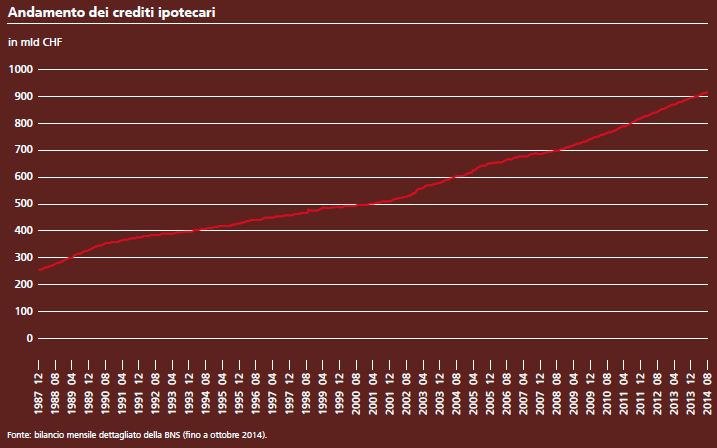

Rischi di variazione dei tassi e crescita del volume ipotecario 2014

Alla luce del contesto caratterizzato da bassi tassi d’interesse, il monitoraggio e la gestione dei rischi di variazione dei tassi continuano a rivestire una rilevanza primaria.

Lieve frenata dell’incremento dei prezzi immobiliari dopo il pacchetto di misure del 2014

A seguito dell’innalzamento del cuscinetto anticiclico di capitale e delle disposizioni leggermente più restrittive concernenti l’ammortamento e i parametri centrali di autodisciplina, l’incremento dei prezzi evidenzia ulteriori segnali di lieve frenata. Permangono tuttavia gli squilibri accumulati nel tempo e i rispettivi fattori trainanti.

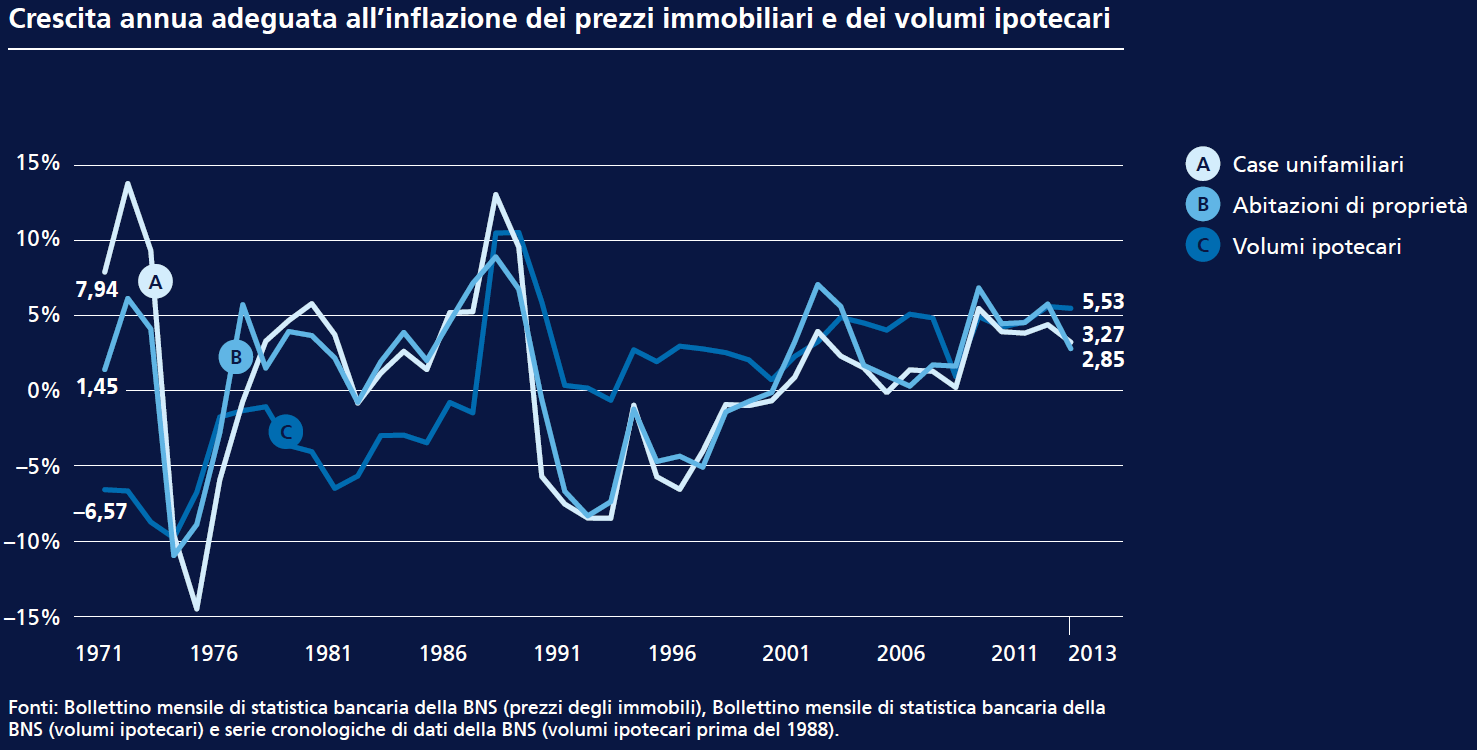

Il mercato immobiliare ancora in tensione 2013

Nonostante le misure di autoregolamentazione e il cuscinetto anticiclico di capitale, anche nel 2013 sia i prezzi immobiliari sia i volumi ipotecari hanno fatto registrare un incremento che, seppur d’intensità in una certa misura inferiore rispetto agli anni precedenti, risulta comunque ancora maggiore rispetto al ritmo del Prodotto interno lordo. Un ammortamento troppo lento e una sostenibilità in parte carente di ipoteche e immobili a reddito comportano rischi concreti.

-

Documenti di approfondimento

-

{{~it.Items :item}} {{~}} {{?it.NextPageLink}} {{?}}

risultato/i