Correzione del mercato immobiliare e ipotecario del 2020

I tassi negativi continuano a celare il pericolo che si venga a creare una bolla in diverse classi d’investimento, e in particolare sul mercato immobiliare. A causa del perdurare dei bassi tassi d’interesse, gli investitori sono tuttora alla ricerca di investimenti con rendimenti più elevati. Per questo motivo, nonostante il crescente tasso di sfitto e l’abbassamento dei canoni di locazione, investono in misura crescente nel mattone, pur accettando di conseguire rendimenti iniziali sempre più contenuti. Queste tendenze sono sorprendentemente proseguite nel 2020.

La pandemia di coronavirus accresce ulteriormente la pressione sul mercato immobiliare, segnatamente nel comparto degli immobili a reddito (innanzitutto edifici ad uso ufficio e commerciale), rafforzando lo squilibrio fra domanda e offerta. In particolare, il dinamismo sul mercato delle superfici ad uso ufficio ha subito una temporanea battuta d’arresto: gli affitti si sono abbassati e al momento non è atteso un incremento del fabbisogno di superfici ad uso ufficio in ragione dell’aumento del telelavoro, con una conseguente pressione sui prezzi. Inoltre, a causa del boom del commercio online scaturito dalla pandemia di coronavirus, i prezzi di acquisto e di affitto delle superfici commerciali subiscono un’ulteriore pressione.

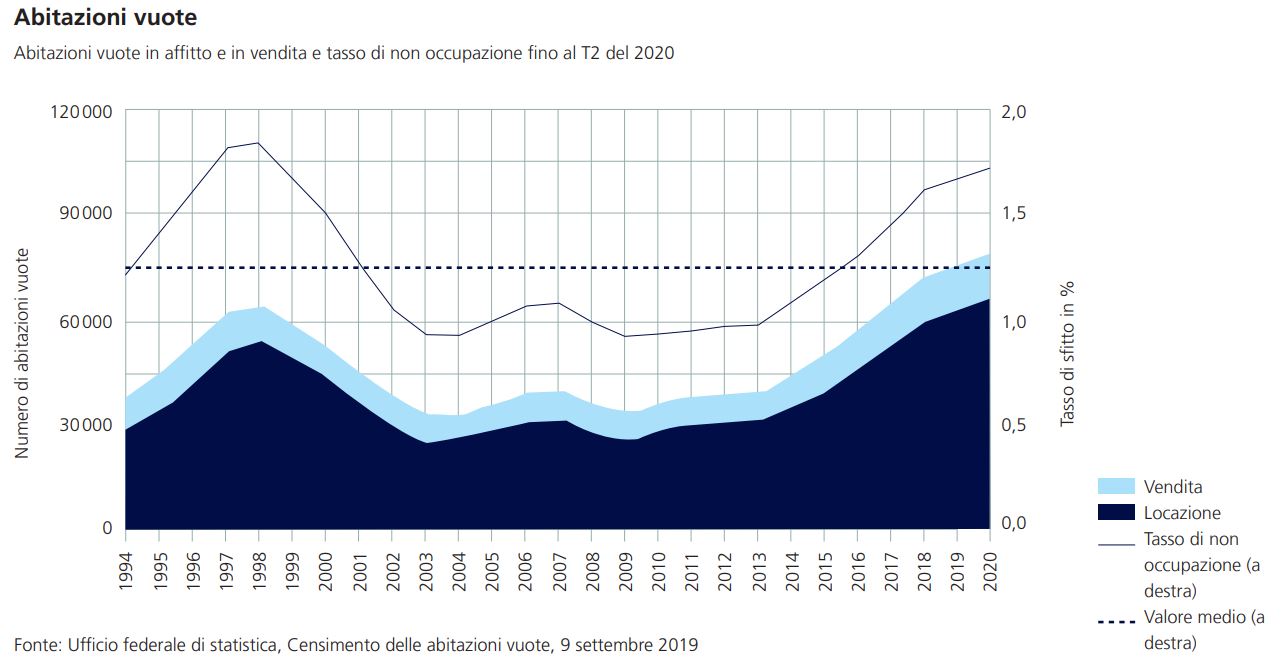

A ciò si aggiunge il fatto che, nel primo semestre del 2020, il tasso netto di immigrazione è calato. Il tasso di sfitto ammonta attualmente all’1,72% del patrimonio abitativo (abitazioni di proprietà e in affitto) ovvero a circa 78 800 unità. L’andamento nel corso del tempo è rappresentato nel grafico seguente. Dall’insorgenza della pandemia di coronavirus, i prezzi delle abitazioni di proprietà hanno invece continuato ad aumentare. Il tasso di non occupazione è rimasto relativamente stabile nel corso degli ultimi anni. In questo segmento, la problematica di un’offerta eccedente appare dunque meno pronunciata.

Le conseguenze di una crisi immobiliare e di forti correzioni dei prezzi potrebbero essere significative; le banche, le imprese di assicurazione e i fondi immobiliari ne sarebbero colpiti in egual misura.

- Assicurazioni e banche: la FINMA ha condotto presso imprese di assicurazione e banche stress test con scenari di una possibile crisi immobiliare. I risultati hanno mostrato che, oltre alle banche, anche le imprese di assicurazione sulla vita sono fortemente esposte a correzioni dei prezzi immobiliari.

- Fondi immobiliari: le perdite di valutazione e i conseguenti deflussi di cassa possono generare problemi di liquidità per i fondi immobiliari. A causa dei considerevoli deflussi di capitale nel contesto della pandemia di coronavirus, per i fondi immobiliari esteri è stato introdotto un gating. In questo modo, i gestori di fondi puntano a evitare di dover essere costretti, qualora si verificasse un repentino aumento dei deflussi di fondi, a liquidare posizioni detenute. A differenza dei paesi esteri, durante la pandemia in Svizzera non è stato introdotto alcun gating, eccetto una deroga contemplata in via temporanea

(Dal Monitoraggio dei rischi 2020)