Immobilien- und Hypothekarmarktkorrektur 2021

Negativzinsen bergen die Gefahr einer Blasenbildung in verschiedenen Anlageklassen, insbesondere im Immobilienmarkt. Im Anlegermarkt herrscht deshalb weiterhin eine starke Nachfrage nach Renditewohnliegenschaften, um für Anlagevermögen im anhaltenden Niedrigzinsumfeld wenigstens positive Renditen zu erzielen. Wegen der nachlassenden Nachfrage bei Geschäfts- und Büroflächen infolge der Corona-Pandemie fokussieren Investorinnen und Investoren noch stärker auf Renditewohnliegenschaften. Dadurch entsteht bei Letzteren ein Preisdruck. Die Nachfrage auf dem Nutzermarkt blieb im Berichtszeitraum stabil. Es ergab sich jedoch eine Nachfrageverschiebung nach grösseren Wohnungen, ausgelöst von der Homeoffice-Situation in der Corona-Pandemie. Die Leerstände sind aktuell etwas gesunken, und zwar sowohl im Mieter- als auch im Eigenheimsegment. Einerseits blieb die Nettozuwanderung wegen geringer Abwanderung während der Pandemie hoch, und andererseits ging die Bautätigkeit zurück. Damit haben sich die Risikotendenzen auf dem Teilmarkt der Renditewohnliegenschaften nicht verstärkt. Es ist aber zu früh, um von einer Trendwende im Nutzermarkt zu sprechen.

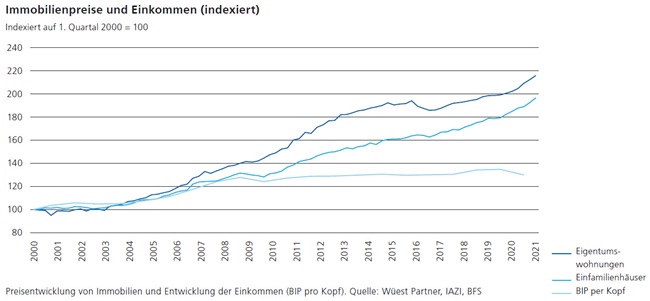

Bei den Eigenheimen sind die Preise seit Ausbruch der Corona-Pandemie nochmals stark angestiegen, und zwar um rund sechs Prozent jährlich (siehe Grafik). Die Pandemie hat den Stellenwert des Wohnens erhöht, und Homeoffice ermöglicht Wohneigentum in grösserer Distanz zu den Arbeitgebern. In der Folge ist die Nachfrage nach Eigenheimen gestiegen und wurde durch rekordtiefe Hypothekarzinsen zusätzlich angekurbelt. Das Angebot ist seit Jahren knapp, was die Preise zusätzlich anheizt. Die Preisdynamik lässt die Schere zwischen Eigenheimpreisen und Einkommen immer mehr auseinanderklaffen, was auf eine Blasenbildung hinweist.

Während die Wirtschaftsleistung im Verlauf der Corona-Krise eingebrochen ist, ist das Hypothekarvolumen weiter gewachsen. Das Verhältnis von Hypothekarschuld zum BIP in der Schweiz hat sich dadurch weiter erhöht. Die Gesamtverschuldung gemessen an der volkswirtschaftlichen Leistung nimmt seit Jahren zu, was die Risiken im System erhöht. Allerdings hat die Verschärfung der von der FINMA als Mindeststandard anerkannten Selbstregulierung der Schweizerischen Bankiervereinigung per 1. Januar 2021 Wirkung gezeigt. So verbesserte sich das Risikoprofil bezüglich Belehnung der neu vergebenen Hypotheken für Renditeliegenschaften. Das heisst, es ist eine tiefere Belehnung von neu vergebenen Hypotheken zu beobachten. Aussagen zum Risikoprofil des bestehenden Hypothekenbestandes sind jedoch nicht möglich, da Zahlen zum Gesamtbestand fehlen. Hinzu kommt, dass die Richtlinien der Selbstregulierung das «Buy-to-let»-Segment nicht betreffen, womit das dortige Risikoprofil höher ausfallen dürfte.

Die Entwicklung der Vergabe von neuen Hypotheken zeigt weiterhin erhöhte Tragbarkeitsrisiken. Bei den bereits bestehenden Hypothekarkrediten fehlen entsprechende Daten, um die Finanzstabilitätsrisiken auf dem Hypothekarmarkt einschätzen zu können. Als makroprudenzielles Instrument dient der antizyklische Kapitalpuffer (AZP), der den Spielraum und die Widerstandskraft der Banken in einer Krise vergrössert. Der AZP wirkt den Übertreibungen an den Hypothekar- und Immobilienmärkten entgegen. Er ist derzeit ausgesetzt, kann aber auf Antrag der Schweizerischen Nationalbank und nach Konsultation der FINMA vom Bundesrat reaktiviert werden.

Die Folgen einer Immobilienkrise wären für den Finanzplatz Schweiz signifikant. Stresstests der FINMA zeigen, dass eine Immobilienkrise mit starken Preiskorrekturen zu Verlusten im zweistelligen Milliardenbereich führen könnte und knapp die Hälfte der Banken aus der Stichprobe die Eigenmittelanforderungen nicht mehr erfüllen würde. Da Hypotheken für die meisten Banken der wichtigste Pfeiler ihres Geschäfts sind, hätte dies signifikante Folgen für die Finanzstabilität. Auch Versicherungen würden in einer Immobilienkrise empfindliche Verluste in ihren Hypothekar- und Immobilienportfolien erleiden. Zudem müssten Versicherungen allenfalls im Rahmen eines Risikoabbaus bzw. zur Bereitstellung von Liquidität Immobilienanlagen abstossen. Der Preiszerfall bei Immobilien würde dadurch noch verstärkt. Für Immobilienfonds hätten Preiskorrekturen Bewertungsverluste und daraus resultierende Mittelabflüsse zur Folge und könnten Liquiditätsprobleme nach sich ziehen.

(Aus dem Risikomonitor 2021)