Immobilien- und Hypothekarmarktkorrektur 2020

Nach wie vor bergen negative Zinsen die Gefahr einer Blasenbildung in verschiedenen Anlageklassen, insbesondere im Immobilienmarkt. Wegen des anhaltenden Niedrigzinsumfelds suchen Investoren weiterhin nach Anlagen mit höheren Renditen. Daher investieren sie trotz zunehmenden Leerständen und sinkenden Mieten verstärkt in Immobilien. Die Investoren nehmen dabei immer tiefere Anfangsrenditen in Kauf. Diese Trends setzten sich 2020 überraschend fort.

Die Corona-Pandemie setzt den Immobilienmarkt, namentlich den Teilmarkt der Renditeliegenschaften (vorab Büro- und Gewerbegebäude), zusätzlich unter Druck, indem sie das Ungleichgewicht von Angebot und Nachfrage verstärkt. So wurde insbesondere der Aufschwung im Büroflächenmarkt vorläufig gestoppt: Die Mieten sinken, und eine Ausweitung der Büroflächennutzung ist wegen verstärkter Tätigkeit im Homeoffice eher nicht zu erwarten, was einen Preisdruck verursacht. Zudem kommen die Preise und Mieten von Verkaufsflächen wegen des durch die Corona-Pandemie ausgelösten Booms im Onlinehandel zusätzlich unter Druck.

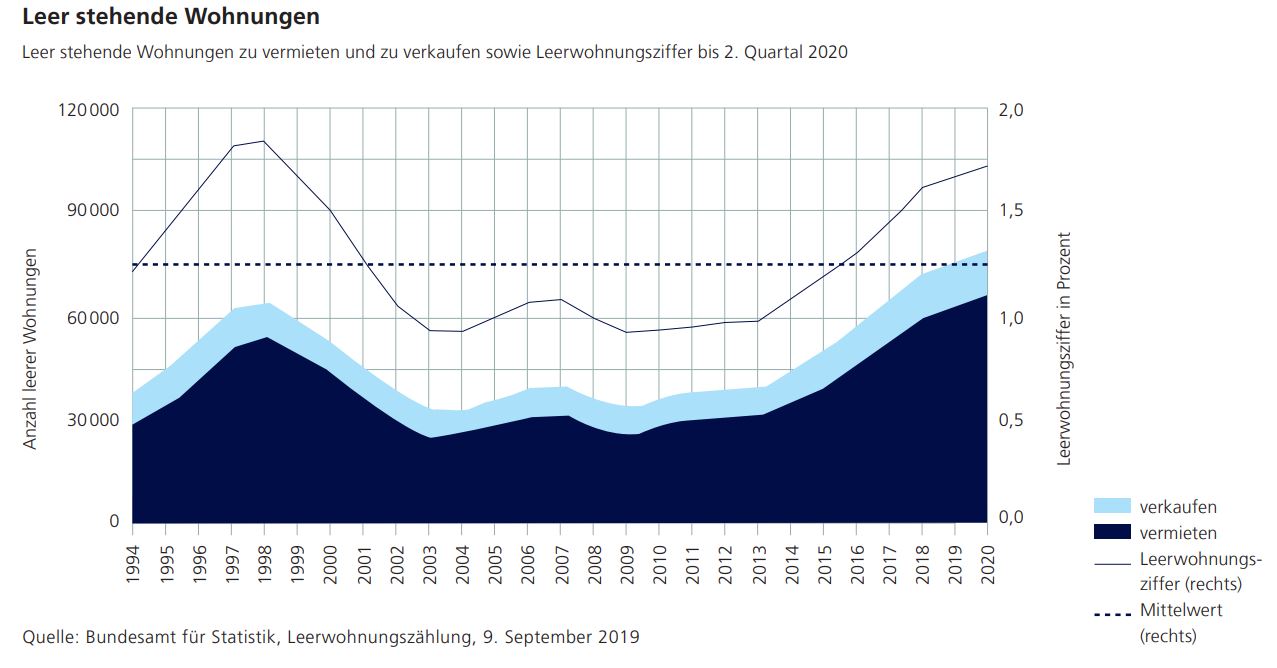

Hinzu kommt, dass die Nettozuwanderung im ersten Halbjahr 2020 gesunken ist. Die Leerwohnungsziffer beträgt aktuell 1,72 Prozent aller Wohnungen (Eigenheime sowie Mietwohnungen) oder rund 78 800 Wohneinheiten. Die zeitliche Entwicklung ist in der nachfolgenden Grafik dargestellt. Bei den Eigenheimen hingegen sind die Preise seit Ausbruch der Corona-Pandemie weiterhin gestiegen. Die Leerstände sind hier in den vergangenen Jahren relativ konstant geblieben. Die Problematik eines Überangebots ist in diesem Segment weniger ausgeprägt.

Die Folgen einer Immobilienkrise und starker Preiskorrekturen könnten signifikant sein, wobei Banken, Versicherungsunternehmen und Immobilienfonds gleichermassen betroffen wären.

- Versicherer und Banken: Die FINMA führte bei Versicherungsunternehmen und Banken Stresstests mit Szenarien einer möglichen Immobilienkrise durch. Die Resultate zeigten, dass neben Banken auch Lebensversicherungen Immobilienpreiskorrekturen besonders stark ausgesetzt sind.

- Immobilienfonds: Bewertungsverluste und daraus resultierende Mittelabflüsse können zu Liquiditätsproblemen bei Immobilienfonds führen. So kam es bei ausländischen Immobilienfonds während der Corona-Pandemie wegen starker Mittelabflüsse zu einem «Gating». Damit wollen die Fondsmanagements vermeiden, aufgrund einer plötzlichen Zunahme von Mittelabflüssen zahlreiche Positionen in Fonds zwangsveräussern zu müssen. Im Gegensatz zum Ausland wurde in der Schweiz während der Pandemie mit einer temporären Ausnahme kein «Gating» angewendet.

(Aus dem Risikomonitor 2020)