Dossier Hypothekarmarkt

Weiterhin hohe Risiken im Zusammenhang mit Immobilien und Hypotheken (2024)

Die Risiken im Zusammenhang mit Immobilien und Hypotheken sind für den Finanzplatz Schweiz von grosser Bedeutung. Ein wichtiger Aufsichtsfokus der FINMA galt in diesem Bereich deshalb insbesondere Kreditausfallrisiken sowie Risiken, die sich aus Bewertungen ergeben.

Risiken im Zusammenhang mit Immobilien und Hypotheken (2024)

Die FINMA beobachtet das Kreditrisiko bei Hypothekarfinanzierungen aufmerksam. Die Dynamik hat am Schweizer Immobilienmarkt seit der Veröffentlichung des letzten Risikomonitors nachgelassen. So verlangsamte sich im Segment Wohneigentum der Anstieg der Preise, während Letztere im Renditesegment stagnierten.

Hohe Risiken am Immobilien- und Hypothekarmarkt 2023

Das Hypothekargeschäft ist für den Finanzplatz Schweiz von grosser Bedeutung. Die FINMA führte deshalb auch 2023 ein enges Monitoring des Immobilien- und Hypothekarmarktes durch und griff bei Fehlentwicklungen bei der Kreditvergabe korrigierend ein.

Klimarisiken: Analyse zu Transitionsrisiken im Hypothekarportfolio 2023

Die FINMA thematisierte 2023 die Klimarisiken in ihren Aufsichtsgesprächen mit grösseren Instituten und kommunizierte ihre Erwartungen an den Umgang mit naturbezogenen Risiken. Im Bankenbereich analysierte sie Hypothekarangebote mit Nachhaltigkeitsbezug.

Kreditrisiko: Hypotheken 2023

Die FINMA richtet aufgrund der gestiegenen Zinsen einen besonderen Fokus auf das Kreditrisiko bei Hypothekarfinanzierungen. Die Immobilienpreise von Eigenheimen haben bisher nur leicht auf das veränderte Zinsumfeld reagiert, was sich in einem abgeschwächten Preiswachstum und einem Rückgang der Anzahl Transaktionen zeigt.

Hohe Risiken am Immobilien- und Hypothekarmarkt 2022

Im Zuge der geldpolitischen Straffung erhöhten sich im Jahresverlauf auch die Zinsen für Hypothekarkredite deutlich. Unbeeindruckt davon setzte sich die seit 2020 zunehmende Preisdynamik am Immobilienmarkt auch 2022 fort.

Kreditrisiko: Hypotheken 2022

Das Kreditrisiko bei Hypothekarfinanzierungen hat in den letzten Jahren an Bedeutung gewonnen, da einerseits Tragbarkeitsrisiken bei neu abgeschlossenen Hypotheken zugenommen haben und andererseits Fundamentalfaktoren auf eine Überhitzung im Immobilienmarkt hindeuten.

Entwicklung am Immobilienmarkt 2021

Die substanziellen Risiken im Hypothekar- und Immobilienmarkt akzentuierten sich durch die Preissteigerungen im Jahr 2021 weiter. Die stabile Nachfrage auf dem Nutzermarkt – auch in der Corona-Pandemie – verhinderte zumindest, dass sich die Risiken im Teilmarkt der Renditewohnliegenschaften noch zusätzlich verstärkten.

Immobilien- und Hypothekarmarktkorrektur 2021

Der Immobilienmarkt hat sich unter anderem dank staatlichen Hilfspaketen und geldpolitischen Interventionen als widerstandsfähig gegenüber der Corona-Pandemie erwiesen. Das Hypothekarvolumen ist gar unvermindert weitergewachsen.

Entwicklung am Immobilienmarkt 2020

Die Risiken am Immobilienmarkt, die sich infolge der Entwicklung der vergangenen Jahre aufgebaut hatten, wurden durch die Auswirkungen der Corona-Krise verstärkt. Insbesondere im Bereich der Wohnrenditefinanzierungen bewegten sich Nutzer- und Anlegermärkte weiter auseinander.

Immobilien- und Hypothekarmarktkorrektur 2020

Die Leerstände bei Wohnrenditeobjekten, die infolge der Corona-Pandemie noch gestiegen sind, verschärfen die Risiken im Schweizer Immobilien- und Hypothekarmarkt. Ertragsausfälle in der Geschäfts- und Büroflächenvermietung und eine sich abschwächende Nachfrage nach Büro- und Verkaufsflächen erhöhen den Preisdruck im kommerziellen Immobilienbereich weiter.

Hypothekarmarkt in der Aufsicht 2019

Bereits in den letzten Jahren hat die FINMA regelmässig auf die zunehmenden Risiken im Hypothekarmarkt aufmerksam gemacht. So auch anlässlich der Jahresmedienkonferenz vom 4. April 2019, bei der über die Ergebnisse des 2018 mit 18 Banken durchgeführten erweiterten Hypothekarstresstests informiert wurde, oder im Risikomonitor vom Dezember.

Risiken einer Immobilien- und Hypothekarmarktkorrektur 2019

Die stark gestiegenen Leerstände bei Wohnrenditeobjekten und die weiterhin rege Bautätigkeit verschärfen die Risiken im Schweizer Immobilien- und Hypothekarmarkt. Vergangene Krisen haben gezeigt, dass vor allem jene Finanzinstitute, die ihr Engagement in der späten Phase eines Konjunkturzyklus ausbauen, den Risiken eines nachfolgenden wirtschaftlichen Abschwungs besonders ausgesetzt sind.

Massnahmen im Hypothekarmarkt 2018

Die stark gestiegenen Leerstände bei Wohnrenditeobjekten und die weiterhin rege Bautätigkeit verschärften die Risiken im Schweizer Immobilienmarkt. Vergangene Krisen haben gezeigt, dass vor allem Institute, die ihr Engagement in der späten Phase eines Risikozyklus aufbauen, dem folgenden wirtschaftlichen Abschwung besonders ausgesetzt sind.

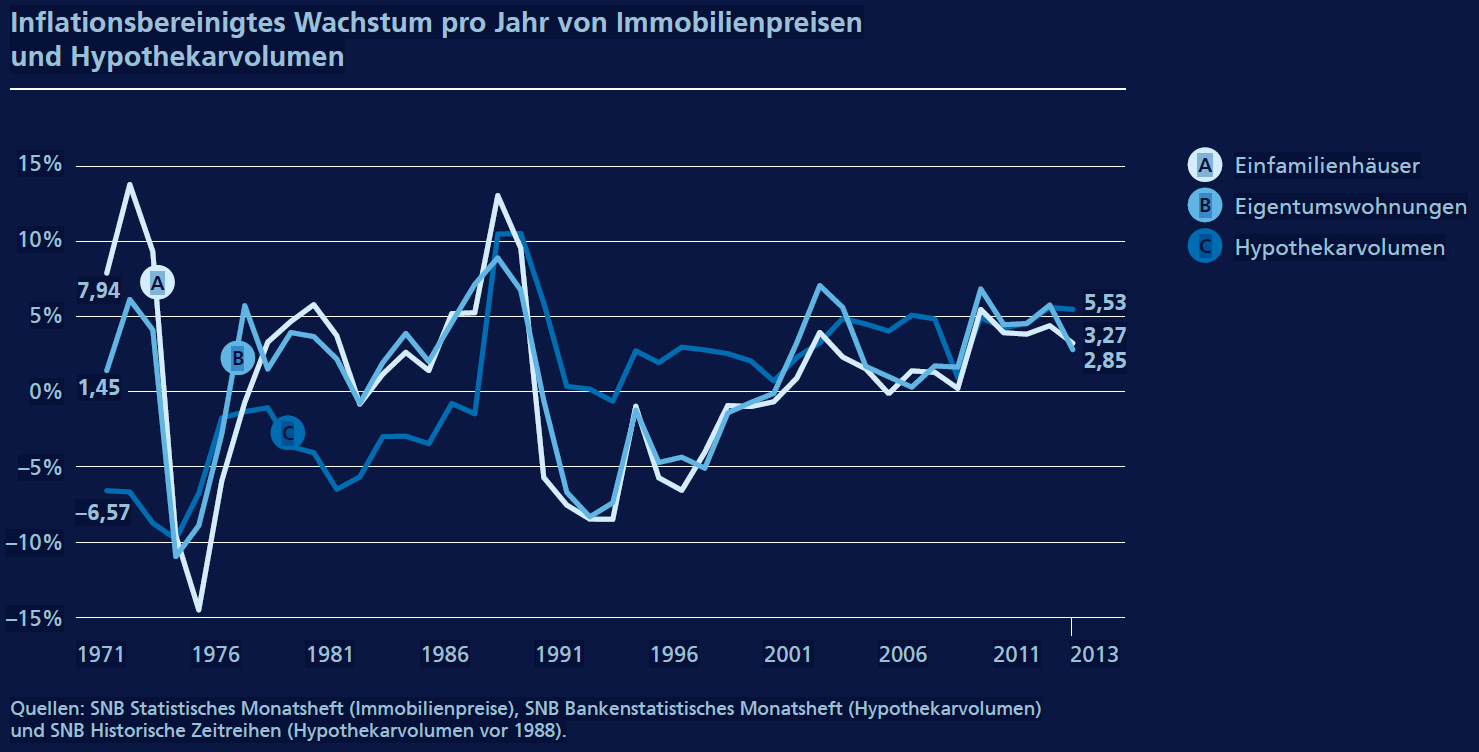

Ungleichgewichte bei Renditeliegenschaften 2017

Aufgrund anhaltend tiefen Zinsen besteht für Investoren unvermindert ein Mangel an Rendite- Opportunitäten mit vermeintlich tiefem Risiko, was Investitionen in Immobilien nach wie vor attraktiv erscheinen lässt.

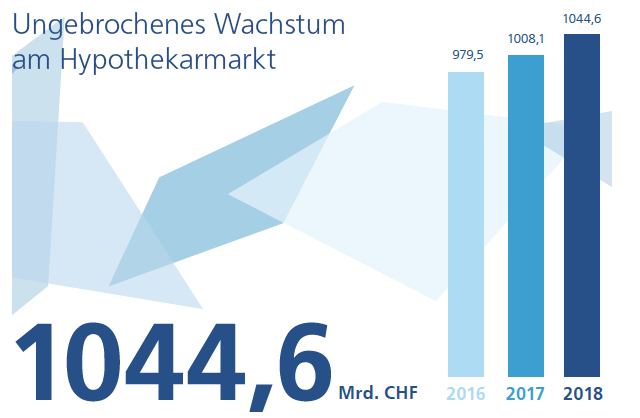

Leichte Beruhigung im Hypothekarmarkt 2016

Im Jahr 2016 schwächte sich die Dynamik des Schweizer Hypothekarmarkts leicht ab, insbesondere bei Hypotheken für selbstgenutzte Wohnliegenschaften.

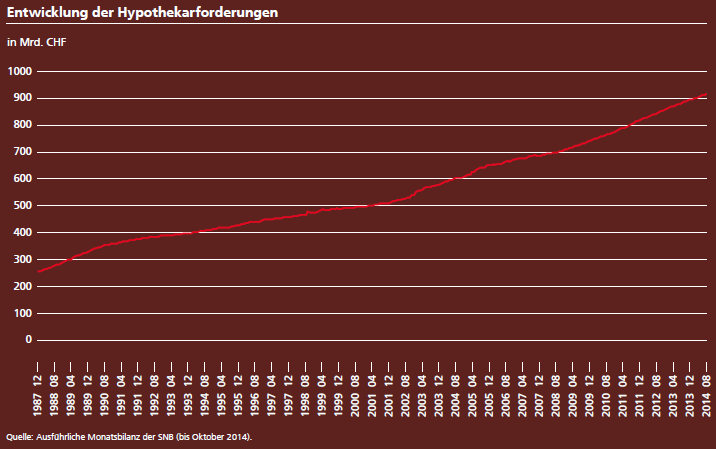

Zinsänderungsrisiken und Hypothekarwachstum 2014

Der Überwachung und Steuerung der Zinsänderungsrisiken kommt angesichts des Tiefzinsumfeldes nach wie vor eine hohe Bedeutung zu.

Leicht verlangsamter Immobilienpreisanstieg nach Massnahmenpaket 2014

Nach Erhöhung des antizyklischen Kapitalpuffers und aufgrund leicht strengerer Vorgaben zur Amortisation sowie zu zentralen Parametern der Selbstregulierung verlangsamt sich der Preisanstieg leicht. Aufgebaute Ungleichgewichte und deren Treiber bestehen aber weiterhin.

Immobilienmarkt immer noch angespannt 2013

Trotz der Selbstregulierungsmassnahmen und des antizyklischen Kapitalpuffers erhöhten sich Immobilienpreise und Hypothekarvolumen auch 2013, zwar etwas langsamer als zuvor, aber immer noch schneller als das Bruttoinlandprodukt. Zu langsame Amortisation sowie teilweise schlechte Tragbarkeit von Hypotheken und Renditeliegenschaften führen zu Risiken.

-

Weiterführende Dokumente

-

{{~it.Items :item}} {{~}} {{?it.NextPageLink}} {{?}}

Ergebnis(se) gefunden