In che modo la FINMA garantisce la proporzionalità della vigilanza?

In primo luogo, gli istituti sottoposti a vigilanza sono direttamente responsabili della buona conduzione e di un’adeguata gestione dei rischi. Chi rispetta le regole, e quindi dispone di un sistema di prevenzione dei rischi ben strutturato e gestito, è meno soggetto a una vigilanza intensiva.

La FINMA vigila con maggiore intensità sugli offerenti di servizi finanziari le cui dimensioni e complessità presentano il maggior potenziale di rischio per la piazza finanziaria e per la sua clientela. Presso le grandi banche e imprese di assicurazione, l’Autorità effettua controlli rafforzati mantenendo contatti diretti con il consiglio di amministrazione, la direzione e altre unità organizzative rilevanti.

Presso i grandi istituti assoggettati alla vigilanza, la FINMA verifica il rispetto dei requisiti relativi a capitale, liquidità, gestione dei rischi e conformità, nonché la presenza di istanze di controllo indipendenti, per lo più mediante controlli in loco. Parimenti, verifica le più ampie aspettative in merito alla garanzia della resilienza operativa, nonché i rischi finanziari legati al clima e il loro impatto sulla strategia aziendale, sul modello di business e sulla pianificazione finanziaria.

La vigilanza sugli istituti più piccoli che presentano rischi limitati avviene invece prevalentemente sulla base dei dati, con obblighi di rendicontazione meno estesi e con un numero di controlli in loco inferiore, sia in termini assoluti che relativi. La vigilanza su questi istituti viene intensificata solo in presenza di segnali di rischio elevato.

Gli istituti piccoli, ben gestiti e stabili, come ad esempio i 56 istituti che aderiscono al regime per le piccole banche, beneficiano inoltre di sgravi normativi e di un numero inferiore di controlli diretti rispetto ai grandi istituti.

-

Controlli in loco

-

Con la sua attività di vigilanza, la FINMA garantisce il rispetto delle regole. A tal fine si avvale per esempio sempre più spesso di controlli in loco, il cui numero è stato costantemente aumentato negli ultimi anni. L’Autorità ha operato in modo proporzionale, come illustrato dai grafici e dalle tabelle seguenti.

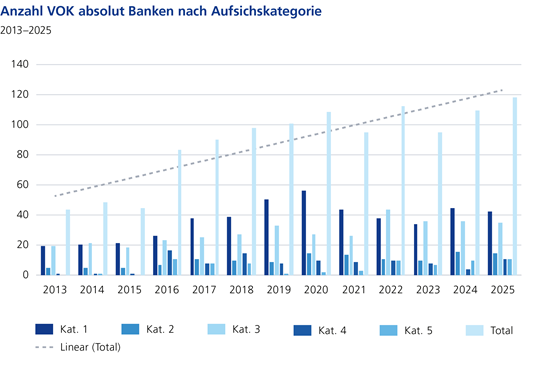

Il numero di controlli in loco è dapprima cresciuto nel periodo compreso tra il 2013 e il 2025. In termini assoluti, le banche di categoria 1 e 3 sono state oggetto del maggior numero di controlli in loco.

Fonte: Calcoli interni

Analizzando il numero di controlli in loco in rapporto al numero di istituti nelle rispettive categorie, emerge che le banche della categoria di vigilanza 1 sono soggette a un numero proporzionalmente molto superiore di controlli rispetto a quelle delle categorie 2 e 3. Gli istituti più piccoli, ovvero quelli appartenenti alle categorie di vigilanza 4 e 5, sono stati visitati relativamente poco. In altri termini: UBS è interessata da oltre 40 controlli in loco ogni anno, mentre una piccola banca è sottoposta a un controllo in loco in media soltanto ogni 8–10 anni.

Fonte: Calcoli interni

Tuttavia, non è importante solo la dimensione di un istituto, ma anche il suo rischio potenziale. All’interno della FINMA, quest’ultimo viene espresso mediante un rating di rischio elevato/medio/basso. Nel grafico seguente, un confronto del rapporto tra i controlli in loco effettuati presso le banche con valutazione bassa rispetto agli istituti con valutazione media o alta mostra che negli ultimi 13 anni è stato eseguito un numero significativamente maggiore di controlli presso le banche con i rating peggiori. Il fattore riportato nel grafico indica il rapporto tra i controlli in loco effettuati presso gli istituti con rating di rischio medio/elevato rispetto a quelli con rating di rischio basso. Nel 2025 il fattore era pari a 12: ciò significa che presso gli istituti con rating di rischio medio/elevato il numero di controlli in loco è stato 12 volte superiore rispetto a quello registrato negli istituti con rating di rischio basso. Questo approccio alla vigilanza basato sul rischio è stato rafforzato nel corso degli ultimi anni.

Fonte: Calcoli interni

Risultati analoghi si ottengono analizzando gli istituti nei settori delle imprese di assicurazione e dell’asset management.

-

Procedimenti di enforcement

-

La FINMA impiega in modo proporzionale anche l’enforcement come strumento tangibile per sanzionare le violazioni del diritto in materia di vigilanza e per ripristinare la situazione conforme.

Tali procedimenti della FINMA possono essere avviati nei confronti dei titolari dell’autorizzazione e dei relativi collaboratori, dei fornitori di servizi finanziari che operano in maniera illecita, nonché contro tutti i partecipanti al mercato finanziario svizzero. Nel 2025 la FINMA ha concluso 55 procedimenti di enforcement, segnando un massimo storico.

Fonte: Calcoli interni

Negli ultimi dieci anni, la FINMA ha condotto in proporzione, rispetto alla media, molti più procedimenti di enforcement contro i grandi istituti che contro quelli più piccoli.

Fonte: Calcoli interni