In che misura i costi della FINMA sono proporzionati alle prestazioni fornite a tutela della resilienza e dell’integrità della piazza finanziaria svizzera?

-

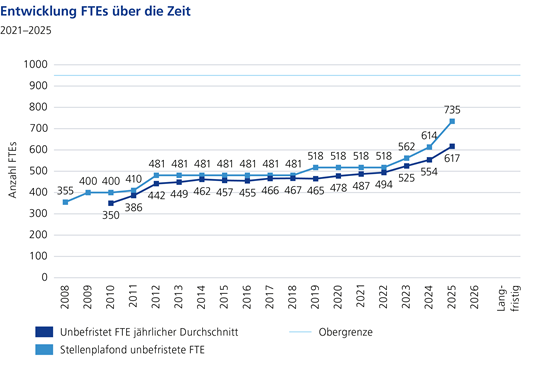

Personale e costi della FINMA

-

Tra il 2012 e il 2018 la FINMA non è praticamente cresciuta. A seguito di una contenuta espansione nel 2018, l’Autorità si è mantenuta stabile per alcuni anni e dal 2022 ha ripreso a crescere.

Fonte: Calcoli interni

Il ritmo e i tempi della crescita dei costi sono dettati da nuovi compiti, nuove tematiche e nuovi metodi. Basti pensare al fatto che la FINMA deve vigilare su 10 000 intermediari assicurativi oppure al sensibile aumento dei cyber-rischi. Inoltre, l’Autorità effettuerà sempre più spesso controlli propri in loco e, al contempo, ridurrà la dipendenza dalle società di audit esterne e i relativi costi, supportando il proprio personale, laddove opportuno, con strumenti digitali.

L’importante è che la FINMA rimanga un’autorità snella. Il limite massimo assoluto dell’organico permanente dovrà attestarsi a lungo termine nell’ordine delle centinaia, anche qualora alla FINMA venissero conferiti tutti i poteri supplementari attualmente oggetto di discussione politica nel quadro dei parametri del Consiglio federale per la revisione della Legge sulle banche.

L’onere complessivo della FINMA nel 2025 ammontava a 172 milioni di franchi, il che corrisponde a un incremento di 18 milioni di franchi. Tali costi sono coperti esclusivamente mediante tasse a carico degli istituti assoggettati alla vigilanza e non dal contribuente.

-

Vigilanza rafforzata

-

La FINMA si è posta l’obiettivo di rafforzare ulteriormente l’efficacia della propria attività di vigilanza e di proteggere così in modo ancora più efficace creditori, investitori, assicurati e la funzionalità dei mercati finanziari. A tale scopo, deve continuare a evolversi, sia a livello organizzativo sia per quanto riguarda la dotazione di risorse e i metodi di vigilanza.

Già negli scorsi anni la FINMA è cresciuta a seguito dell’assegnazione di compiti supplementari e di nuove sfide derivanti da un mondo finanziario in mutamento e dai crescenti rischi per la piazza finanziaria. Tali sfide continuano ad aumentare e, grazie alla vigilanza preventiva e approfondita attualmente in fase di attuazione, in futuro saranno affrontate in modo ancora più efficace.

Anche crescendo, la FINMA mantiene comunque una struttura snella in rapporto alle dimensioni e all’importanza della piazza finanziaria svizzera e ne accresce l’efficienza rafforzando la collaborazione interna, ricorrendo maggiormente a una vigilanza basata sui dati e promuovendo ulteriormente la digitalizzazione, compreso l’impiego dell’intelligenza artificiale. Inoltre, l’Autorità analizza con maggiore attenzione le proprie interazioni con gli istituti assoggettati alla vigilanza, alla ricerca di opportunità di semplificazione e incremento dell’efficienza.

Se si mette in relazione, in un confronto necessariamente semplificato, l’organico delle autorità di vigilanza esaminate con il valore aggiunto lordo del settore finanziario del rispettivo Paese, per il 2024 si ottengono valori che vanno da circa 24 milioni di franchi per FTE (Lussemburgo) a 120 milioni di franchi per FTE (Svizzera). In una posizione si trovano, per esempio, il Canada con 86 milioni di franchi o il Regno Unito con 40 milioni di franchi per FTE. L’intensità della vigilanza in Svizzera, ovvero il valore aggiunto della piazza finanziaria per ogni collaboratore dell’autorità, è dunque sensibilmente superiore rispetto a quella di altre piazze finanziarie (gli Stati Uniti non sono inclusi in questo confronto, in quanto la struttura del mercato e della vigilanza rende molto difficile il confronto con altre giurisdizioni, e la vigilanza sulle banche e sulle assicurazioni avviene inoltre a livello dei 50 Stati).

Già alcuni anni fa la FINMA ha ridotto del 30% i costi sostenuti annualmente per i servizi delle società di audit esterne. Tali risparmi sono stati reinvestiti solo in parte. Attualmente la FINMA sta modernizzando il sistema di audit con l’obiettivo di risparmiare un ulteriore 10% per l’anno di audit 2026, ovvero con effetto nel 2027, e di orientare poi l’attività delle società di audit in modo ancora più mirato ed efficiente verso i rischi essenziali.

È opportuno contestualizzare i costi che la FINMA genera a carico degli istituti assoggettati alla vigilanza. Da un lato, questi ultimi beneficiano direttamente di una vigilanza efficace, per esempio attraverso il rafforzamento della fiducia nell’istituto o grazie a una migliore reputazione generale della piazza finanziaria svizzera. Dall’altro, l’economia nazionale e il grande pubblico, in particolare i contribuenti, beneficiano della tutela della funzionalità e dell’integrità dei mercati finanziari, nonché della protezione di coloro che affidano il proprio denaro agli istituti.

Per farsi un’idea dell’incidenza dei costi sugli istituti assoggettati alla vigilanza, si possono per esempio mettere in relazione i costi di vigilanza diretta delle banche assoggettate con i loro oneri complessivi (costi per il personale e costi d’esercizio). Secondo la BNS, per le banche in Svizzera questi ultimi ammontavano a circa 62,5 miliardi di franchi nel 2024 (a livello di gruppo). Le tasse di vigilanza e gli emolumenti a carico delle banche nel 2024 ammontavano a circa 75 milioni di franchi, ovvero circa lo 0,12% dei costi per il personale e dei costi d’esercizio del settore bancario. In altre parole, i costi diretti per la vigilanza ammontavano in media a circa un millesimo dei costi complessivi delle banche.

I benefici per gli istituti assoggettati alla vigilanza e per la collettività sono più difficili da quantificare. Tuttavia, si può presumere che gli effetti sulla reputazione e la stabilità dei mercati finanziari, con il conseguente contenimento dei rischi sistemici, superino sostanzialmente i costi della vigilanza e contribuiscano in modo determinante alla competitività del settore finanziario svizzero.

In altri termini, mercati finanziari funzionanti e stabili hanno un valore estremamente elevato per l’intera economia nazionale e la società svizzera. Una vigilanza indipendente ed efficace apporta un contributo determinante in tal senso. Proprio come una banca centrale forte e indipendente garantisce un’inflazione contenuta e una crescita sostenibile, una vigilanza forte e indipendente riduce il rischio e l’entità delle crisi finanziarie e bancarie (studi), il che a sua volta funge da base per la crescita sostenibile e la competitività.

Nonostante i costi relativamente contenuti rispetto ai benefici, è responsabilità della FINMA mantenere l’onere per gli istituti assoggettati alla vigilanza il più basso possibile.

-

Compiti sempre nuovi

-

Negli ultimi anni i compiti della FINMA sono aumentati considerevolmente. Nel settore della gestione patrimoniale, il legislatore ha affidato alla FINMA anche determinati compiti riguardanti i gestori patrimoniali (GPI) e i trustee. La FINMA attua il mandato del legislatore di autorizzare i GPI e di sottoporli a una vigilanza più intensiva rispetto al passato, ovvero non più solo sotto il profilo della lotta contro il riciclaggio di denaro, ma ora anche dal punto di vista della protezione degli investitori. Maggiore protezione per gli investitori significa anche maggiore vigilanza, e di conseguenza costi più elevati.

Con l’entrata in vigore della revisione della Legge sulla sorveglianza degli assicuratori (LSA) e della revisione dell’Ordinanza sulla sorveglianza (OS) nel 2024, gli intermediari assicurativi in Svizzera sono stati sottoposti alla vigilanza diretta della FINMA. Essa vigila così direttamente sugli intermediari assicurativi non vincolati e indirettamente su quelli vincolati. In particolare per gli intermediari non vincolati, da quel momento si applicano obblighi di registrazione e di esame più rigorosi. Per la FINMA, il carico di lavoro è così balzato di colpo a 11 000 nuovi soggetti, tra persone e istituti da autorizzare e sottoporre a vigilanza. A seguito di questa nuova attività di vigilanza, circa 1000 intermediari non qualificati sono stati esclusi dal mercato.