Comment la FINMA garantit-elle une surveillance proportionnée?

C’est avant tout aux établissements soumis à surveillance qu’incombe la responsabilité d’assurer une bonne gouvernance et une gestion adéquate des risques. Ceux qui respectent les règles ou qui disposent d’un dispositif de gestion des risques bien conçu et bien géré font moins l’objet d’une surveillance étroite.

La FINMA surveille de manière intensive les prestataires financiers dont la taille et la complexité recèlent le plus grand potentiel de risque pour la place financière et ses clients. Dans les banques et les assurances de grande taille, elle procède à des contrôles renforcés assortis de contacts directs avec le conseil d’administration, la direction ainsi que d’autres unités organisationnelles importantes.

Pour les assujettis de grande taille, la FINMA contrôle les exigences en matière de capital, de liquidités, de gestion des risques, de compliance et d’organes de contrôle indépendants, le plus souvent lors de contrôles sur place. Elle examine aussi les attentes plus étendues en matière de garantie de la résilience opérationnelle ainsi que les risques financiers liés au climat et leur influence sur la stratégie commerciale, le modèle d’affaires et la planification financière.

En revanche, la surveillance des établissements plus petits et présentant moins de risques est principalement exercée sur la base de données, avec une obligation de reporting moins étendue et moins de contrôles sur place, tant en chiffres absolus que proportionnels. Ce n’est qu’en cas d’indices de risques accrus que la surveillance de ces établissements est renforcée.

Les petits établissements particulièrement bien gérés et stables, à l’instar des 56 établissements qui participent au régime des petites banques, ont continué à bénéficier d’allègements réglementaires et de contrôles directs moins nombreux que les grands établissements durant l’année sous revue.

-

Contrôles sur place

-

Grâce à sa surveillance, la FINMA veille au respect des règles. À cette fin, elle s’appuie par exemple de plus en plus sur ses propres contrôles sur place, dont elle a constamment augmenté le nombre ces dernières années. Elle a procédé de manière proportionnelle, comme le montrent les graphiques et tableaux ci-dessous.

Ainsi, le nombre de contrôles sur place a d’abord augmenté entre 2013 et 2025. En chiffres absolus, ce sont les banques de catégorie 1 et de catégorie 3 qui ont enregistré le plus grand nombre de contrôles sur place.

Source: calculs internes à la FINMA.

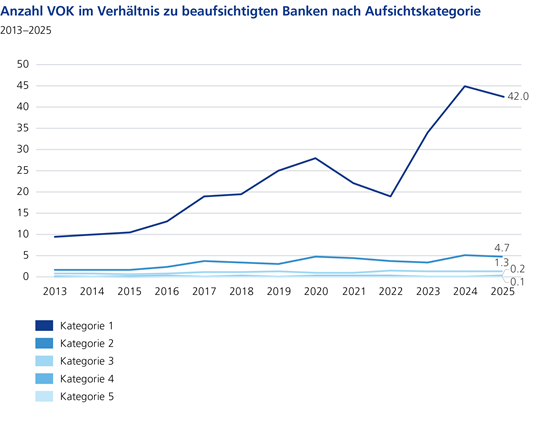

Si l’on examine le nombre de contrôles sur place par rapport au nombre d’établissements dans les différentes catégories, l’on constate que les banques de la catégorie de surveillance 1 font l’objet d’un nombre bien supérieur de contrôles sur place que celles des catégories 2 et 3. Les établissements les plus petits, c’est-à-dire ceux des catégories de surveillance 4 et 5, ont été relativement les moins contrôlés. En d’autres termes, UBS fait l’objet de plus de 40 contrôles sur place par an, alors qu’une petite banque n’est soumise à un contrôle sur place que tous les 8 à 10 ans en moyenne.

Source: calculs internes à la FINMA.

Mais ce n’est pas seulement la taille d’un établissement qui importe, mais aussi son risque potentiel. Au sein de la FINMA, cela se traduit par une notation de risque élevée, moyenne ou faible. Une comparaison du rapport entre les contrôles sur place réalisés auprès des banques faiblement notées et ceux effectués auprès des établissements moyennement et fortement notés montre, dans le graphique ci-dessous, qu’au cours des 13 dernières années, les contrôles sur place ont été nettement plus nombreux chez les banques les moins bien notées. Le facteur indiqué dans le graphique montre le rapport entre les contrôles sur place des établissements ayant une notation de risque moyenne ou élevée et ceux des établissements ayant une notation de risque faible. En 2025, le facteur était de 12, ce qui signifie que le nombre de contrôles sur place était 12 fois plus élevé dans les établissements présentant une notation de risque moyenne ou élevée que dans ceux présentant une notation de risque faible. Cette approche prudentielle fondée sur les risques a été renforcée au cours des dernières années.

Source: calculs internes à la FINMA.

L’on observe des résultats similaires en examinant les établissements du secteur de l’assurance et de l’asset management.

-

Procédures d’enforcement

-

Moyen visible pour la FINMA de faire appliquer le droit, l’enforcement a pour but de poursuivre les auteurs de violations du droit de la surveillance et d’assurer le rétablissement de l’ordre légal de manière proportionnée.

Les procédures d’enforcement de la FINMA peuvent concerner les titulaires d’autorisation et leurs collaborateurs, les prestataires de services financiers exerçant sans droit ainsi que tous les acteurs du marché financier suisse. En 2025, la FINMA a clôturé un nombre record de 55 procédures d’enforcement.

Source: calculs internes à la FINMA.

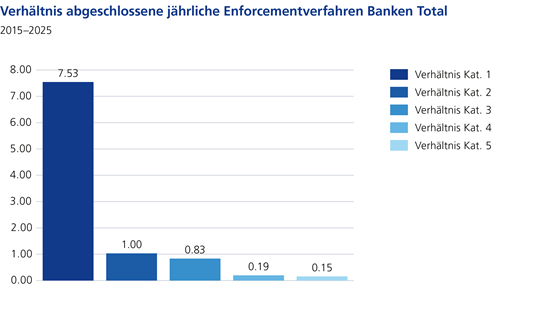

Au cours des dix dernières années, la FINMA a mené, en moyenne, nettement plus de procédures d’enforcement à l’encontre des grands établissements que des petits.

Source: calculs internes à la FINMA.