Quel est le rapport entre les coûts de la FINMA et les prestations qu’elle fournit pour assurer la résilience et l’intégrité de la place financière suisse?

-

Effectifs et coûts de la FINMA

-

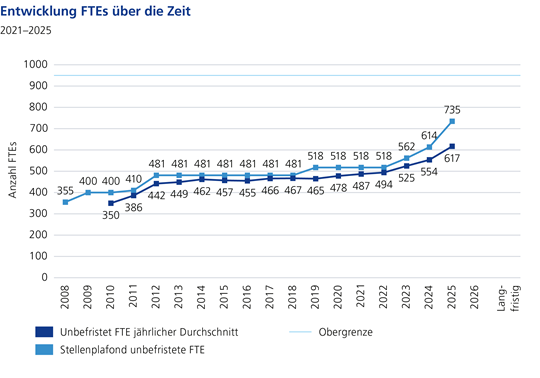

Entre 2012 et 2018, la FINMA n’a pratiquement pas grandi. Après une légère augmentation en 2018, ses effectifs sont restés stables pendant quelques années et, depuis 2022, l’Autorité croît de nouveau.

Source: calculs internes à la FINMA

Le rythme et le moment de l’augmentation des coûts sont déterminés par de nouvelles tâches, de nouveaux thèmes et de nouvelles méthodes. Par exemple, la FINMA doit surveiller 10 000 intermédiaires d’assurance ou les cyberrisques augmentent considérablement. En outre, elle effectuera davantage de contrôles sur place et réduira ainsi sa dépendance vis-à-vis des sociétés d’audit externes ainsi que les coûts qui y sont liés, tout en fournissant à ses collaborateurs, lorsque cela s’avère utile, des outils numériques.

Il est important à cet égard que la FINMA reste une autorité allégée. Le plafond absolu en matière d’effectifs permanents restera à long terme inférieur à 1000, même si la FINMA se voit conférer l’ensemble des compétences supplémentaires proposées par le Conseil fédéral dans ses lignes directrices pour la révision de la législation bancaire, qui font actuellement l’objet de discussions politiques.

Les dépenses totales de la FINMA se sont élevées à 172 millions de francs en 2025, soit une augmentation de 18 millions de francs. Elles sont financées exclusivement par les taxes des assujettis, et non par le contribuable.

-

Renforcement de la surveillance

-

La FINMA s’est fixé pour objectif de renforcer encore l’efficacité de sa surveillance et de protéger ainsi encore plus efficacement les créanciers, les investisseurs, les assurés ainsi que le bon fonctionnement des marchés financiers . Pour ce faire, la FINMA doit se développer, tant sur le plan de l’organisation que sur celui de sa dotation en ressources et de ses méthodes de surveillance.

La FINMA s’est déjà développée ces dernières années en réponse aux tâches supplémentaires et aux nouveaux défis qui résultent de la mutation du monde financier et des risques croissants pour la place financière. Ces défis ne cessent de s’amplifier et seront traités de manière encore plus efficace à l’avenir grâce au dispositif de surveillance préventive et approfondie actuellement mis en place.

Même si la FINMA s’agrandit, elle conserve une structure légère par rapport à la taille et à l’importance de la place financière suisse et augmente son efficacité en renforçant la collaboration interne, en recourant davantage à la surveillance fondée sur des données et en poursuivant la numérisation, y compris le recours à l’intelligence artificielle. En outre, l’autorité examine de plus en plus ses interactions avec les assujettis pour trouver des possibilités de simplification et d’amélioration de l’efficacité.

Si l’on effectue une comparaison, certes un peu approximative, entre le nombre d’employés des autorités de surveillance étudiées et la valeur ajoutée brute du secteur financier du pays concerné, l’on obtient pour 2024 des valeurs allant d’environ 24 millions de francs par ETP (Luxembourg) à 120 millions de francs par ETP (Suisse). Au milieu, l’on trouve par exemple le Canada, avec 86 millions de francs, ou le Royaume-Uni, avec 40 millions de francs par ETP. L’intensité de la surveillance en Suisse, c’est-à-dire la valeur ajoutée de la place financière par employé dans le secteur de la surveillance, est donc nettement plus élevée que sur d’autres places financières (les États-Unis ne sont pas inclus dans cette comparaison, car la structure du marché et de la surveillance rend très difficile toute comparaison avec d’autres juridictions, et la surveillance des banques et des assurances s’effectue en outre au niveau des 50 États).

Il y a déjà plusieurs années, la FINMA a réduit de 30% les coûts qu’elle consacre chaque année aux services de sociétés d’audit externes. Ces économies n’ont été réinvesties qu’en partie. La FINMA s’emploie actuellement à moderniser son système d’audit dans le but de réaliser des économies supplémentaires de 10% pour l’année d’audit 2026, c’est-à-dire avec effet à partir de 2027, puis de faire intervenir les sociétés d’audit de manière encore plus ciblée et plus efficace sur les risques essentiels.

Il est utile de replacer dans leur contexte les coûts que la FINMA occasionne à ses assujettis. Ainsi, d’une part, les assujettis eux-mêmes bénéficient directement d’une surveillance efficace, par exemple grâce au renforcement de la confiance dans l’établissement ou à l’amélioration générale de la réputation de la place financière suisse. D’autre part, ce sont surtout l’économie nationale et le grand public, notamment les contribuables, qui tirent profit de la protection du bon fonctionnement et de l’intégrité des marchés financiers, ainsi que de celle des personnes qui confient leur argent à ces établissements.

Pour se faire une idée du rapport coût/efficacité pour les assujettis, il est par exemple possible de comparer les coûts directs de surveillance des banques assujetties à l’ensemble de leurs dépenses de personnel et de fonctionnement. Selon la BNS, ce montant s’élevait à environ 62,5 milliards de francs pour les «banques en Suisse» en 2024. Les taxes de surveillance et les émoluments supportés par les banques en 2024 se sont élevés à environ 75 millions de francs, soit environ 0,12% des charges de personnel et des charges matérielles du secteur bancaire. En d’autres termes, les coûts directs liés à la surveillance s’élevaient en moyenne à un millième du coût total des banques.

Les avantages pour les assujettis et la société sont plus difficiles à quantifier. Il est toutefois possible de supposer que les retombées positives au regard de la réputation, la stabilité des marchés financiers et la réduction des risques systémiques qui en découlent devraient largement compenser les coûts de la surveillance et contribuer fortement à la compétitivité du secteur financier suisse.

En d’autres termes, des marchés financiers performants et stables revêtent une très grande importance pour l’ensemble de l’économie et de la société suisses. Une surveillance indépendante et efficace y contribue de manière décisive. Tout comme une banque centrale forte et indépendante garantit une faible inflation et une croissance durable, une surveillance forte et indépendante permet de réduire le risque et l’ampleur des crises financières et bancaires (études). C’est là le fondement d’une croissance durable et de la compétitivité.

Malgré des coûts relativement faibles par rapport aux avantages, il incombe à la FINMA de réduire au maximum la charge pesant sur les assujettis.

-

Des tâches sans cesse renouvelées

-

Les missions de la FINMA se sont considérablement élargies au cours des dernières années. Dans le domaine de la gestion de fortune, le législateur a également confié à la FINMA certaines tâches concernant les gestionnaires de fortune et les trustees. La FINMA met en œuvre le mandat qui lui a été confié par le législateur, à savoir octroyer des autorisations aux gestionnaires de fortune et les surveiller de manière plus intensive qu’auparavant – c’est-à-dire non seulement sous l’angle de la lutte contre le blanchiment d’argent, mais désormais aussi sous celui de la protection des investisseurs. Une meilleure protection des investisseurs implique également une surveillance accrue, et donc des coûts plus élevés.

Avec l’entrée en vigueur de la loi révisée sur la surveillance des assurances (LSA) et de l’ordonnance révisée sur la surveillance des assurances (OS) en 2024, les intermédiaires d’assurance en Suisse ont été placés sous la surveillance directe de la FINMA. Elle surveille ainsi directement les intermédiaires d’assurance non liés et indirectement les intermédiaires d’assurance liés. Depuis cette date, des obligations plus strictes en matière d’enregistrement et de contrôle s’appliquent notamment aux intermédiaires indépendants. Pour la FINMA, cela signifie que le volume de surveillance a soudainement augmenté de 11 000 personnes et établissements à autoriser et à surveiller. Grâce à cette nouvelle mesure de surveillance, environ 1000 intermédiaires non qualifiés ont été sortis du marché.