Rapporto sulla resolution relativo al 2022

Ogni anno la FINMA valuta i progressi compiuti nel piano di recovery e di resolution (piano di stabilizzazione, di emergenza e di liquidazione) degli istituti finanziari di rilevanza sistemica Credit Suisse, UBS, PostFinance, Raiffeisen, Banca Cantonale di Zurigo (ZKB), nonché delle infrastrutture del mercato finanziario di rilevanza sistemica (IMF) SIX x-clear e SIX SIS. A tale scopo dal 2020 essa pubblica, con frequenza annuale, un rendiconto in materia (Rapporto sulla resolution 2020 e Rapporto sulla resolution 2021); in questa sede, per il 2022 fornisce un quadro completo dello stato attuale di avanzamento dei lavori. La valutazione è stata effettuata in linea di principio alla fine dello scorso anno.

Importanti progressi compiuti

Nel periodo di rendiconto, la FINMA ha approvato per la prima volta i piani di recovery della controparte centrale SIX x-clear e del depositario centrale SIX SIS. L’approvazione è tuttavia subordinata ad alcune condizioni che devono essere soddisfatte.

Grazie a ulteriori miglioramenti sul piano operativo, le grandi banche svizzere hanno compiuto progressi sul piano della loro resolvability globale (capacità di risanamento e di liquidazione), in particolare negli ambiti di decentramento operativo, messa a disposizione delle informazioni in materia di liquidità e capitale in caso di crisi e messa a punto di una ristrutturazione post-bail-in.

Per raggiungere l’obiettivo strategico della FINMA che consiste nel portare a termine, al più tardi entro il 2024, le attività di pianificazione in materia di too big to fail sono necessari ulteriori interventi, da parte sia delle autorità, sia delle banche e delle IMF.

Piano di recovery e di resolution

Gli interventi in ambito TBTF sottoposti alla valutazione della FINMA vertono principalmente sui seguenti elementi:

Piano di recovery: la banca o l’IMF di rilevanza sistemica indica in che modo intende stabilizzarsi autonomamente in caso di crisi. Tale piano è subordinato all’approvazione della FINMA.

Piano svizzero d’emergenza: la banca di rilevanza sistemica spiega in che modo porterà avanti senza interruzioni in una fase di crisi le funzioni di rilevanza sistemica per la Svizzera, soprattutto l’accesso ai depositi e al traffico dei pagamenti. La FINMA esamina i piani d’emergenza e ne valuta l’attuabilità.

Piano di resolution: per UBS e Credit Suisse la FINMA allestisce un piano di resolution globale (global resolution plan), nel quale spiega in che modo l’intero gruppo bancario a livello globale verrebbe ricapitalizzato, risanato e/o (parzialmente) liquidato in caso di crisi. La FINMA deve allestire adeguati piani di resolution anche per le banche di rilevanza sistemica orientate al mercato interno e le IMF. Inoltre, essa valuta la resolvability delle grandi banche, verificando se le misure preparatorie da esse adottate siano sufficienti affinché l’attuazione del piano vada a buon fine.

Sconti: se hanno notevolmente migliorato la loro resolvability globale, la FINMA può concedere a entrambe le grandi banche sconti sulle esigenze di capitale supplementare in grado di assorbire le perdite.

Panoramica sullo stato di avanzamento dei lavori alla fine del 2021

Le banche e le IMF di rilevanza sistemica hanno compiuto ulteriori progressi nel 2021, tuttavia, per concludere i piani di resolution e di recovery, sono necessari ancora diversi interventi.

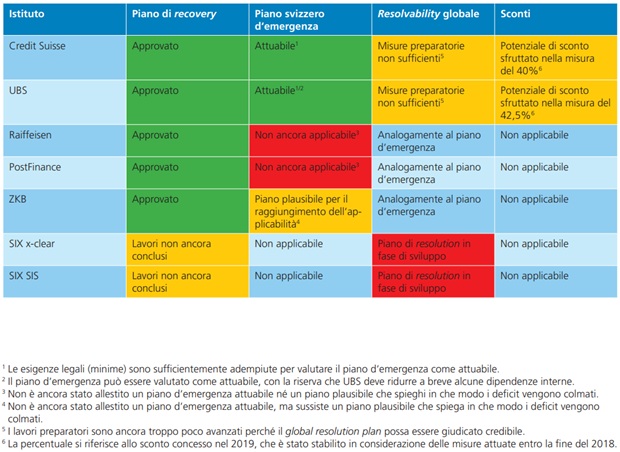

Panoramica sullo stato di avanzamento dei piani di recovery e di resolution

I piani d’emergenza delle banche di rilevanza sistemica orientate al mercato interno PostFinance, Raiffeisen e Banca Cantonale di Zurigo continuano a non essere attuabili, in quanto nessuna delle tre banche dispone di capitale sufficiente per poter essere ricapitalizzata e mantenere la propria attività operativa in caso di crisi (capitale gone concern). Attualmente Raiffeisen e ZKB dispongono già di sufficienti fondi propri di base liberamente disponibili per adempiere i requisiti del piano d’emergenza. Finora entrambe le banche non hanno provveduto alla ridistribuzione necessaria del capitale gone concern riservato in caso di emergenza. Raiffeisen intende costituire il capitale gone concern necessario mediante fondi propri di base e bail-in-bond. ZKB prevede di costituire i fondi gone concern mancanti mediante l’emissione di strumenti di bail-in in conformità alla Legge sulle banche sottoposta a revisione. Il piano di PostFinance concernente la costituzione dei fondi per la ricapitalizzazione è invece strettamente correlato alla revisione attualmente in corso della Legge sull’organizzazione della Posta e alla prevista garanzia di capitalizzazione da parte della Confederazione.

Nel 2021 la FINMA ha approvato i piani di recovery delle banche di rilevanza sistemica orientate al mercato interno nella versione del 2020. Le versioni rielaborate verranno esaminate dalla FINMA nel corso del 2022.

I piani d’emergenza svizzeri delle grandi banche Credit Suisse e UBS continuano a essere considerati attuabili.

La FINMA ha nuovamente approvato i piani di recovery a livello di gruppo delle grandi banche Credit Suisse e UBS.

Lo scorso anno, le grandi banche Credit Suisse e UBS hanno compiuto ulteriori progressi nell’ambito della loro resolvability globale. Nell’ambito «decentramenti operativi», esse hanno migliorato la garanzia di accesso alle infrastrutture del mercato finanziario in caso di crisi. Hanno ampliato le loro capacità per effettuare le valutazioni necessarie in caso di crisi e poter calcolare in via continuativa il fabbisogno di liquidità e di capitale, per poi comunicarlo alla FINMA. Inoltre, hanno ulteriormente sviluppato la loro capacità di ristrutturazione in seguito a un bail-in del capitale gone-concern. Gli interventi rimanenti, in particolare quelli concernenti la valutazione e la ristrutturazione, potranno essere conclusi nella migliore delle ipotesi entro la fine del 2022. In futuro, l’applicabilità nella prassi e l’efficacia delle misure di resolvability verranno esaminate in modo mirato e verificate in modo approfondito.

Nel 2021 la FINMA ha approvato per la prima volta, subordinatamente a determinate condizioni, i piani di recovery delle IMF di rilevanza sistemica nella versione del 2020. Le versioni rielaborate verranno esaminate dalla FINMA nel corso del 2022.

Per la controparte centrale SIX x-clear la FINMA ha discusso la strategia di resolution prescelta con le pertinenti autorità svizzere ed estere e definito i requisiti normativi per la sua attuazione nel quadro della revisione attualmente in corso della Legge sull’infrastruttura finanziaria (LInFi).

Le autorità hanno ulteriormente sviluppato le basi normative e prudenziali negli ambiti «capitale», «interrelazioni finanziarie all’interno del gruppo», «svolgimento di un bail-in», «liquidità» e «ristrutturazione».

Stato di avanzamento dei lavori degli istituti alla fine del 2021

1 L'approvazione è subordinata a determinate condizioni che devono essere soddisfatte entro il 30 giugno 2022.

2 Con la prevista garanzia di capitalizzazione da parte della Confederazione secondo la decisione del Consiglio federale del 20 gennaio 2021, sussiste un piano plausibile per il raggiungimento di una strategia di ricapitalizzazione attuabile. Manca tuttavia una strategia alternativa adeguata.

3 I dati si riferiscono allo sconto concesso per l'esercizio 2022, il quale è stato stabilito tenendo conto delle misure attuate entro la fine del 2021.

-

Stato di avanzamento dei lavori degli istituti alla fine del 2019

-

Stato di avanzamento del piano di resolution delle grandi banche svizzere attive a livello globale

Stato di avanzamento dei piani d’emergenza delle banche di rilevanza sistemica orientate al mercato interno

Stato di avanzamento del piano di recovery e di resolution delle infrastrutture del mercato finanziario di rilevanza sistemica

Tutte le informazioni sul regime svizzero too big to fail

La FINMA fornisce un quadro completo della regolamentazione too big to fail, del suo ruolo quale autorità preposta alla resolution e delle procedure di valutazione della resolvability; informa inoltre sulla protezione degli investitori e dei consumatori sulla piazza finanziaria svizzera.