Rapporto sulla resolution relativo al 2023

Ogni anno la FINMA valuta, sulla base delle vigenti disposizioni legali in materia di too big to fail, i progressi compiuti nella pianificazione in materia di recovery e di resolution (piani di stabilizzazione, d’emergenza e di liquidazione) degli istituti finanziari di rilevanza sistemica Credit Suisse, UBS, PostFinance, Raiffeisen e Banca Cantonale di Zurigo (ZKB), nonché delle infrastrutture del mercato finanziario (IMF) di rilevanza sistemica SIX x-clear e SIX SIS. A tale scopo, dal 2020 essa pubblica un rapporto in materia (Rapporto sulla resolution relativo al 2020, Rapporto sulla resolution relativo al 2021 e Rapporto sulla resolution relativo al 2022) che informa sull’attuale stato dei lavori alla fine dell’anno precedente. Con la pubblicazione del Rapporto sulla resolution relativo al 2023, la FINMA adempie per l’esercizio 2022 l’obbligo sancito dall’art. 66 dell’Ordinanza sulle banche.

Gli istituti hanno presentato i documenti concernenti la pianificazione d’emergenza entro la metà del 2022. I lavori relativi alla resolvability delle grandi banche sono stati valutati nel loro stato a fine 2022.

Cambiamenti significativi

Grazie a ulteriori miglioramenti sul piano operativo, le grandi banche svizzere hanno migliorato la loro resolvability globale (capacità di risanamento e di liquidazione) in molteplici ambiti e adempiuto le esigenze corrispondenti. Con il concetto di «resolvability» s’intende la creazione delle condizioni necessarie affinché, in caso di crisi, una banca di rilevanza sistemica possa essere risanata in modo ordinato oppure fatta uscire dal mercato attraverso una procedura di fallimento.

Per la prima volta il piano d’emergenza di Raiffeisen ha potuto essere giudicato attuabile, in quanto entro la fine del 2022 la banca ha riservato capitale sufficiente per essere ricapitalizzata e mantenere senza interruzioni la propria attività operativa in caso di emergenza. Non essendo andata a buon fine la revisione della Legge sull’organizzazione della Posta, che prevedeva anche la garanzia di capitalizzazione da parte della Confederazione, PostFinance deve rielaborare la propria strategia di ricapitalizzazione.

Nel 2022, per la prima volta la FINMA ha approvato senza riserve i piani di recovery della controparte centrale SIX x-clear e del depositario centrale SIX SIS.

Il 3 giugno 2022 il Consiglio federale ha emanato la revisione dell’Ordinanza sulla liquidità (OLiq) volta a migliorare il regime too big to fail, entrata in vigore il 1° luglio 2022 con un termine transitorio di 18 mesi. La revisione dell’Ordinanza sulla liquidità serve a garantire che tutte le banche di rilevanza sistemica dispongano della liquidità richiesta secondo l’art. 9 cpv. 2 lett. b LBCR. La liquidità supplementare è volta a garantire che le banche di rilevanza sistemica abbiano una migliore capacità di assorbire forti oscillazioni di liquidità rispetto alle banche che non hanno rilevanza sistemica, in modo da riuscire a rispettare i propri obblighi di pagamento anche in una situazione eccezionalmente difficile.

Le nuove esigenze in materia di liquidità constano di esigenze di base integrate con esigenze aggiuntive specifiche all’istituto. In questo modo, in futuro i rischi di liquidità saranno coperti sia nella fase di stabilizzazione sia nella fase di resolution. Tali norme s’iscrivono nell’ottica di contribuire a rafforzare la stabilità delle banche, al fine di ridurre la probabilità e la gravità di una crisi ed evitare che si generino ingenti costi per l’economia nazionale. Inoltre, una maggiore dotazione di liquidità da parte delle banche di rilevanza sistemica è un requisito centrale per il public liquidity backstop previsto dal Consiglio federale.

D’ora in poi, la fusione tra UBS e Credit Suisse verrà considerata nei lavori di pianificazione in materia di recovery e resolution della FINMA e della banca oggetto di fusione. Anche in futuro i requisiti vigenti dovranno essere adempiuti da tutti gli istituti di rilevanza sistemica e saranno esaminati dalla FINMA con frequenza annuale.

Pianificazione in materia di recovery e di resolution

Gli interventi in ambito too big to fail sottoposti alla valutazione della FINMA vertono principalmente sui seguenti elementi.

-

Piano di recovery: la banca o l’IMF di rilevanza sistemica indica in che modo intende stabilizzarsi autonomamente in caso di crisi. Tale piano è subordinato all’approvazione della FINMA, il cui allestimento è di responsabilità dell’istituto. La FINMA verifica se il piano adempie complessivamente le esigenze della legge e dell’ordinanza, senza confermarne l’attuabilità.

-

Piano (svizzero) d’emergenza: la banca di rilevanza sistemica spiega in che modo porterà avanti senza interruzioni, in caso di pericolo d’insolvenza, le funzioni di rilevanza sistemica per la Svizzera, soprattutto l’accesso ai depositi e al traffico dei pagamenti. La FINMA esamina tali piani con un approccio orientato al rischio e ne valuta l’attuabilità.

-

Piano di resolution: per le grandi banche attive a livello internazionale la FINMA deve allestire un piano di resolution globale (Global Resolution Plan), nel quale spiega in che modo l’intero gruppo bancario a livello globale verrebbe ricapitalizzato, risanato e/o (parzialmente) liquidato in caso di crisi. La FINMA deve allestire adeguati piani di resolution anche per le banche di rilevanza sistemica orientate al mercato interno e le IMF. Nel quadro della valutazione della resolvability, la FINMA verifica se le misure preparatorie delle grandi banche sono sufficienti affinché l’attuazione del piano di resolution vada a buon fine.

-

Resolvability Assessment della FINMA: poiché le due grandi banche hanno notevolmente migliorato la loro resolvability globale, tra il 2016 e il 2022 la FINMA ha concesso loro sconti sulle esigenze di capitale supplementare in grado di assorbire le perdite. Avendo tali banche sfruttato il potenziale massimo di sconto (62,5% del 5,7% degli attivi ponderati per il rischio [RWA] e 2% dell’esposizione totale), devono disporre di una dotazione minore di capitale in grado di assorbire le perdite. Dal 1° gennaio 2023, la FINMA svolgerà annualmente un Resolvability Assessment, basandosi sui requisiti sanciti dall’Ordinanza sulle banche (art. 65a OBCR). Se constata deficit, d’ora in poi può stabilire supplementi concernenti le componenti gone concern ed eventualmente la dotazione di liquidità.

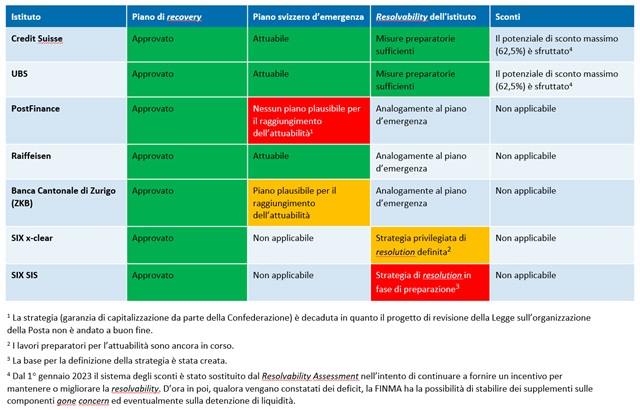

Panoramica dello stato di avanzamento dei lavori alla fine del 2022

Nel 2022 le banche e le IMF di rilevanza sistemica hanno portato avanti i loro lavori di pianificazione. Per concludere i piani di resolution e di recovery, sono necessari ancora alcuni interventi.

Panoramica dello stato di avanzamento dei piani di recovery e di resolution.

Nel 2022 le grandi banche Credit Suisse e UBS hanno effettuato ulteriori interventi sul piano della loro resolvability globale. Nelle categorie di resolvability «valutazioni» e «ristrutturazione» hanno attuato le esigenze. Inoltre, hanno svolto cosiddetti dry runs, in stretto coordinamento con le autorità estere nell’ambito dei Crisis Management Groups. Nelle categorie «liquidità» ed «esecuzione di un bail-in» sono stati conseguiti ulteriori progressi sul piano dell’implementazione. Entrambe le banche hanno in ampia misura concluso i lavori nella categoria «continuità operativa». In futuro, l’applicabilità nella prassi e l’efficacia delle misure di resolvability verranno esaminate in modo mirato e verificate in modo approfondito.

-

I piani d’emergenza svizzeri di Credit Suisse e UBS hanno continuato a essere considerati attuabili.

Il piano d’emergenza di Raiffeisen presenta per la prima volta la prova di mantenimento delle funzioni di rilevanza sistemica in caso di rischio d’insolvenza. Entro la fine del 2022 Raiffeisen disponeva di capitale sufficiente per essere ricapitalizzata e mantenere senza interruzioni la propria attività operativa in caso di crisi. Il piano d’emergenza della Banca Cantonale di Zurigo (ZKB) permane non attuabile, non essendo stato predisposto capitale sufficiente in caso di crisi. La banca ha tuttavia iniziato a costituire il capitale corrispondente mediante l’emissione di strumenti di bail-in. Il piano di PostFinance, che prevedeva la predisposizione dei fondi propri necessari in caso di emergenza mediante garanzia di capitalizzazione da parte della Confederazione, è invece decaduto. Il Parlamento non è entrato in materia sulla richiesta del Consiglio federale concernente la modifica della Legge sull’organizzazione della Posta e un decreto federale concernente la garanzia di capitalizzazione della Posta Svizzera. Pertanto, la banca deve rielaborare il proprio piano d’emergenza.

-

Nel 2022 la FINMA ha approvato per l’ultima volta i piani di recovery di tutte le banche di rilevanza sistemica aggiornati al 2021. Al riguardo la FINMA ha verificato se i piani adempiono complessivamente le esigenze della legge e dell’ordinanza, senza confermarne l’attuabilità. In particolare, per Credit Suisse la FINMA ha constatato un potenziale di miglioramento in vari punti, pur avendo nel 2022 ammonito più volte per iscritto la grande banca ingiungendole di analizzare criticamente la sua preparazione alle crisi. Nel corso del 2023 la FINMA riesaminerà le versioni rielaborate.

-

Nel 2022 le infrastrutture del mercato finanziario (IMF) di rilevanza sistemica SIX x-clear e SIX SIS hanno soddisfatto tutte le condizioni per l’approvazione dei loro piani di recovery sulla base della valutazione dell’anno precedente. Pertanto, per la prima volta la FINMA ha approvato senza riserve tali piani.

Le autorità hanno in ampia misura finalizzato le basi regolamentari e prudenziali per le banche. Per quanto concerne le IMF, per SIX x-clear l’enfasi è stata posta sulle tempistiche nella fase di resolution e per SIX SIS su rilevamenti mirati volti all’elaborazione di una strategia di resolution.

Stato di avanzamento dei lavori degli istituti alla fine del 2022

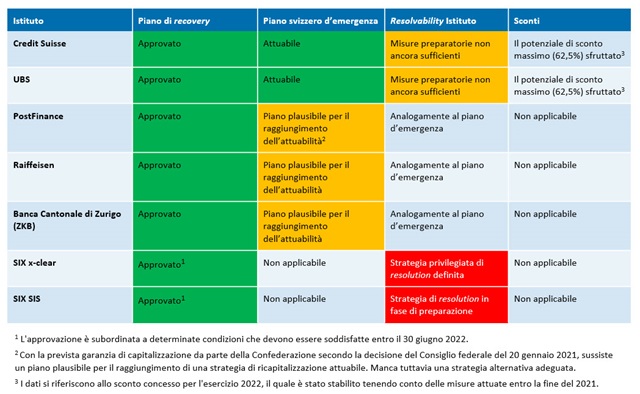

Confronto con lo stato di avanzamento dei lavori degli istituti alla fine del 2021

Informazioni sulle norme concernenti gli istituti di rilevanza sistemica

La FINMA fornisce informazioni esaurienti sulla regolamentazione concernente gli istituti di rilevanza sistemica in Svizzera, sul suo ruolo quale autorità preposta alla resolution e sulle procedure di valutazione della resolvability, come pure sulla protezione degli investitori e dei consumatori sulla piazza finanziaria svizzera.

Concetti/glossario:

Piano di recovery (piano di stabilizzazione): nel piano di recovery l’impresa di rilevanza sistemica presenta le misure con le quali intende stabilizzarsi durevolmente in caso di crisi in modo da poter mantenere la sua attività senza interventi da parte dello Stato. La FINMA approva il piano di stabilizzazione, il cui allestimento è di responsabilità della banca. La FINMA verifica se il piano adempie complessivamente le esigenze della legge e dell’ordinanza, senza confermarne l’attuabilità.

Piano (svizzero) d’emergenza: con il piano d’emergenza le banche di rilevanza sistemica devono dimostrare di poter mantenere senza interruzione le proprie funzioni di rilevanza sistemica in una situazione di crisi. Sono considerate di rilevanza sistemica solo le funzioni che hanno una notevole rilevanza per l’economia svizzera, in particolare le operazioni di deposito e di credito a livello nazionale nonché il traffico dei pagamenti (funzioni di rilevanza sistemica). Per questo motivo si parla anche di piano svizzero d’emergenza. Per le banche di rilevanza sistemica l’attivazione del piano d’emergenza con contestuale fallimento del gruppo avviene solo in ultima ratio. La FINMA verifica le misure del piano d’emergenza dal punto di vista della loro efficacia in caso di rischio d’insolvenza della banca.

Resolvability (capacità di risanamento e liquidazione): la resolvability indica la capacità di risanamento e di liquidazione di un’impresa. Una banca di rilevanza sistemica è considerata resolvable se sono stati creati i presupposti affinché, in caso di crisi, possa essere risanata in modo ordinato o fatta uscire dal mercato tramite fallimento.

Piano di resolution (piano di risanamento e di liquidazione): si tratta del piano allestito dalla FINMA per risanare o liquidare una banca di rilevanza sistemica nel suo complesso (per le banche di rilevanza sistemica che operano a livello internazionale concerne l’intero gruppo, incluse le società estere del gruppo, motivo per cui per queste banche il piano viene definito «globale»). In tale piano la FINMA indica in che modo può essere effettuato l’intervento di risanamento o di liquidazione da essa ordinato.

Sconti: la legislazione svizzera in materia di too big to fail prevede un sistema di incentivi con il quale le due grandi banche svizzere hanno ottenuto agevolazioni (i cosiddetti sconti) sui fondi supplementari in grado di assorbire le perdite per il miglioramento della loro resolvability globale. Avendo tali banche sfruttato il potenziale massimo di sconto (62,5% del 5,7% degli attivi ponderati per il rischio [RWA] e 2% dell’esposizione totale), devono disporre di una dotazione minore di capitale in grado di assorbire le perdite. Dal 1° gennaio svolgerà annualmente un Resolvability Assessment, basandosi sui requisiti sanciti dall’Ordinanza sulle banche (art. 65a OBCR). Se constata deficit, d’ora in poi può stabilire supplementi concernenti le componenti gone concern ed eventualmente la dotazione di liquidità.

Stato di avanzamento del piano di resolution delle grandi banche svizzere attive a livello internazionale

Stato di avanzamento dei piani d’emergenza delle banche di rilevanza sistemica orientate al mercato interno

Stato di avanzamento dei piani di recovery e di resolution delle infrastrutture del mercato finanziario di rilevanza sistemica