Tecnofinanza e digitalizzazione (2016)

L’innovazione è un fattore importante per una piazza finanziaria svizzera competitiva e orientata al futuro e costituisce una premessa affinché il mercato finanziario resti dinamico e possa svilupparsi ulteriormente. Nel settore fintech, la FINMA è in contatto con i più svariati interlocutori e affronta continuamente nuove sfide. Offre tra l’altro a tutti gli interessati un canale diretto d’informazione e di contatto dedicato alle richieste in materia di tecnofinanza.

In Svizzera persiste l’interesse per la tecnofinanza

Già nel Rapporto annuale 2015 la FINMA aveva rilevato la crescente tendenza a puntare sulla tecnofinanza. Da allora, in Svizzera l’interesse per la digitalizzazione nel settore finanziario si è ulteriormente accentuato. La FINMA ha constatato un incremento delle nuove offerte di servizi sia nel segmento clienti aziendali (business-to-business, B2B), sia nel segmento clienti finali (business-to-customer, B2C). È aumentato anche il numero di iniziative di ricerca, programmi di sostegno e imprese start-up nel settore fintech. La FINMA ha avviato con specialisti, imprese e associazioni un dialogo ormai consolidato sulla tecnofinanza, che le consente di tenersi aggiornata sugli sviluppi più recenti.

Potenziamento del Fintech Desk

Anche sul piano organizzativo la FINMA si è impegnata a tenere adeguatamente conto delle mutate condizioni sul mercato. Già alla fine del 2015 ha pertanto dato seguito alla richiesta avanzata dal settore tecnofinanziario di istituire un accesso centralizzato alle informazioni rilevanti. Dall’inizio del 2016 è così operativo il Fintech Desk, verso il quale sono convogliate tutte le richieste sul tema della tecnofinanza. La specializzazione così conseguita consente di trattare le domande concernenti i vari settori fintech in modo mirato e rapido. Attraverso un canale di contatto appositamente istituito, le persone interessate nella cerchia del pubblico, delle imprese start-up e dei fornitori di servizi finanziari ben affermati ottengono informazioni specifiche in materia di fintech su questioni afferenti al diritto dei mercati finanziari.

Regolamentazione improntata alla neutralità tecnologica sull’esempio dell’identificazione dei nuovi clienti (digital on-boarding)

La FINMA struttura le proprie norme improntandole con coerenza alla neutralità tecnologica. Il diritto in materia di vigilanza deve essere neutrale nei confronti degli sviluppi tecnologici e dei modelli d’affari, in pratica non deve né incentivarli attivamente, né ostacolarli. Tuttavia ciò non significa che i requisiti posti alla fornitura di servizi mediante i canali digitali siano necessariamente identici a quelli concernenti la fornitura di servizi per via analogica. Ad essere decisivo è piuttosto il fatto che lo scopo di una norma, per esempio il contenimento del rischio di riciclaggio di denaro, venga mantenuto indipendentemente dal fatto che i partecipanti al mercato offrano i propri servizi in forma analogica o digitale. Con la Circolare 16/7 «Video identificazione e identificazione online»20, la FINMA ha creato i presupposti per identificare via Internet i clienti all’avvio di una nuova relazione d’affari, trasponendo al contesto digitale le prescrizioni relative all’esame dei documenti d’identità.

Poiché su Internet non può essere effettuato un esame tattile, la FINMA ha definito i presupposti tecnici necessari, per esempio per quanto concerne l’esame ottico degli elementi di sicurezza nella video chat: la video identificazione corrisponde all’identificazione allo sportello, mentre l’identificazione online all’identificazione per corrispondenza.

La regolamentazione della FINMA impostata con coerenza alla neutralità tecnologica

Nell’ambito della tecnofinanza, la FINMA si orienta ai seguenti tre principi: salvaguardare la neutralità tecnologica, garantire la certezza del diritto e regolamentare in maniera basata sui principi. La FINMA esamina in maniera sistematica se nella propria regolamentazione sussistono ostacoli che si frappongono all’ingresso sul mercato per i modelli d’affari basati sulla tecnologia. La Circolare 16/7 «Video identificazione e identificazione online» è un esempio di regolamentazione basata sui principi, in quanto la normativa snella consente agli offerenti una certa flessibilità nell’impostazione individuale e nell’applicazione tecnica. In questo modo sono state ampliate le condizioni quadro per i modelli d’affari innovativi.

La FINMA ha inoltre reso possibile la stipula digitale di contratti di gestione patrimoniale. Finora, la Circolare FINMA 09/1 «Regole quadro per la gestione patrimoniale» esigeva, per il contratto di gestione patrimoniale, la forma scritta. La FINMA ha sottoposto a revisione la circolare e fissato in essa forme alternative di stipula del contratto attraverso i canali digitali. Sono fatte salve le prescrizioni sulla forma previste dalla Legge sugli investimenti collettivi. Le modifiche sono entrate in vigore il 1° agosto 2016.

Impegno della FINMA per creare condizioni quadro all’avanguardia per le imprese fintech

Se la Svizzera intende offrire in maniera duratura migliori condizioni quadro nell’ambito della tecnofinanza, anche il quadro giuridico sovraordinato deve essere ulteriormente sviluppato. La FINMA ha condotto un intenso dialogo con il settore della tecnofinanza e i rappresentanti dei fornitori di servizi finanziari ben affermati, al fine di individuare ostacoli nell’ambito delle condizioni quadro sancite dal diritto in materia di vigilanza. I principali ostacoli per le imprese fintech sono insiti nella legislazione sulle banche. Sono inoltre state esaminate le iniziative che altri centri finanziari portano avanti nell’ambito della tecnofinanza. Alla luce di quanto esposto, la FINMA ha proposto di creare un quadro giuridico incisivo e orientato al futuro. La strategia presentata per adeguare la Legge sulle banche si fonda su due pilastri: l’ampliamento dello spazio che non richiede autorizzazione quale «sandbox» per la sperimentazione a titolo non burocratico di modelli d’affari innovativi e una nuova categoria di autorizzazione studiata per le imprese fintech consolidate che non svolgono attività bancarie tipiche e pertanto non devono essere regolamentate come tali. In ragione dei rischi più contenuti, i requisiti per l’autorizzazione possono risultare meno ampi rispetto a un’autorizzazione bancaria tradizionale. L’autorizzazione prospettata comporterebbe una significativa riduzione delle condizioni di accesso al mercato, in particolare per quanto riguarda le esigenze in materia di capitale e i requisiti posti alla corporate governance e alla gestione dei rischi, per gli offerenti di sistemi di pagamento e di applicazioni per la gestione patrimoniale digitale come pure per le piattaforme di crowdfunding. Detta strategia è concepita non come una nuova regolamentazione, bensì come un’agevolazione rispetto alla normativa vigente.

Il Consiglio federale ha accolto e portato avanti le proposte della FINMA. Per il 2017 è previsto l’avvio della procedura di consultazione concernente la revisione della legislazione in materia di banche.

Impegno internazionale

La tematica fintech è al centro di animate discussioni anche a livello internazionale. La FINMA si adopera per fare della Svizzera una piazza tecnofinanziaria competitiva sulla scena internazionale. Nel 2016 l’Autorità di vigilanza ha partecipato alle discussioni internazionali e rafforzato la cooperazione nell’ambito della digitalizzazione e della tecnologia finanziaria con altre autorità di vigilanza estere rilevanti. Il 12 settembre 2016 ha firmato un accordo con l’Autorità monetaria di Singapore (MAS), che mira ad approfondire la cooperazione nel settore tecnofinanziario. Nel 2017 è prevista la stipula di ulteriori accordi di cooperazione.

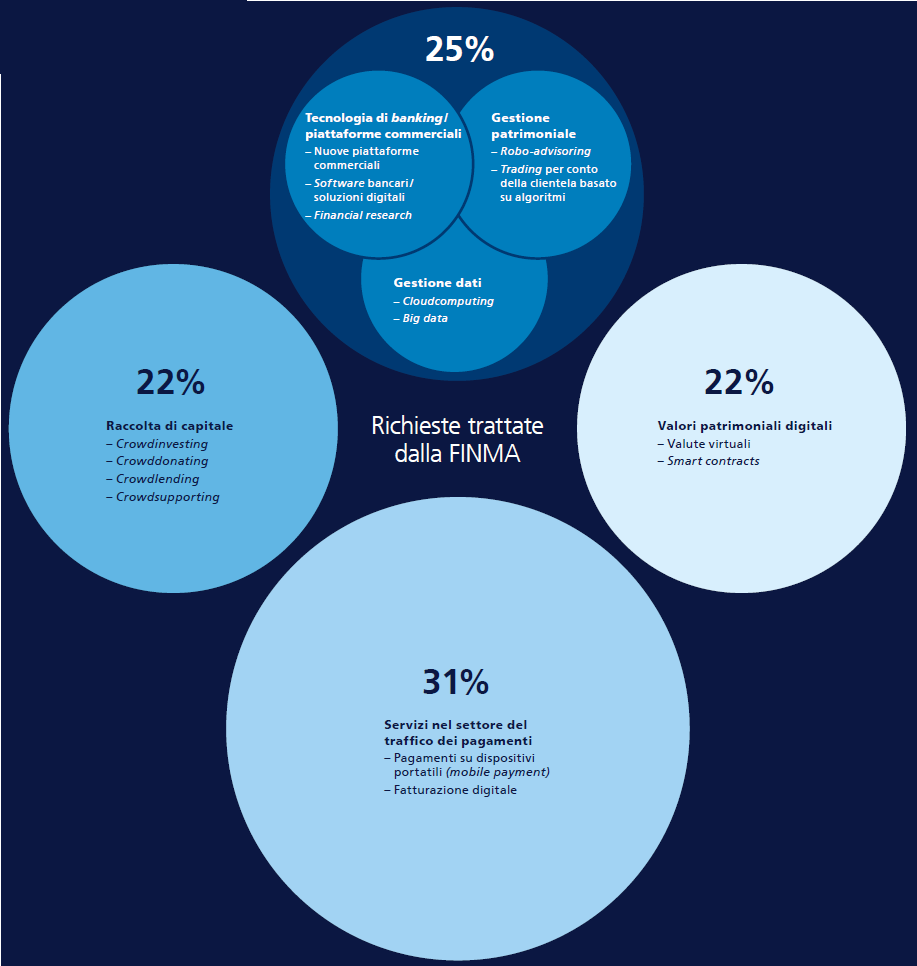

Richieste in materia di tecnofinanza trattate dalla FINMA

La FINMA è sempre più spesso confrontata con modelli d’affari fintech molto diversi tra di loro. La scena svizzera della tecnofinanza comprende prestazioni di servizio nei seguenti ambiti: traffico dei pagamenti, valute virtuali, raccolta di capitale, gestione patrimoniale, tecnologia di banking / piattaforme commerciali, assicurazioni e gestione dati. Nel 2016 alla FINMA sono pervenute circa 270 richieste inerenti al settore fintech. Le richieste riguardavano in primo luogo l’acquisizione di capitale (22%), i servizi nel settore del traffico dei pagamenti (31%) e le valute virtuali (22%).

(Dal Rapporto annuale 2016)