Numérisation du secteur financier

L’innovation de la place financière suisse reste élevée. Les nombreuses demandes d’établissements assujettis avec des développements innovants de leurs modèles d’affaires mais aussi d’acteurs souhaitant accéder au marché en témoignent. En 2023, la FINMA a également répondu de manière rapide et compétente aux demandes correspondantes et a surveillé les établissements, notamment dans la perspective des risques pour la clientèle.

Évaluation neutre à l’égard de la technologie des questions pratiques relatives aux cryptoactifs

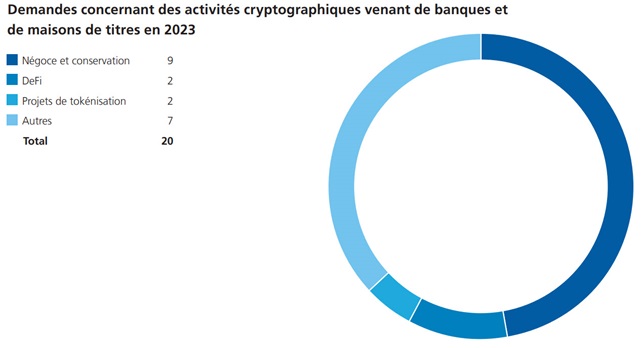

L’intérêt pour les cryptoactifs reste élevé, tant chez les nouveaux acteurs du marché que chez les établissements financiers établis. La FINMA a répondu aux demandes correspondantes sur la base du droit en vigueur. Les thèmes du négoce et de la conservation des jetons de paiement et le staking ont suscité un vif intérêt en 2023. Une première demande d’octroi d’une autorisation en tant que système de négociation fondé sur la technologie des registres distribués (TRD) était à l’étude. La FINMA s’est également engagée activement dans le projet de réglementation relatif à la succession de l’autorisation Fintech.

Traitement rapide des questions relatives à l’assujettissement dans le domaine des Fintech

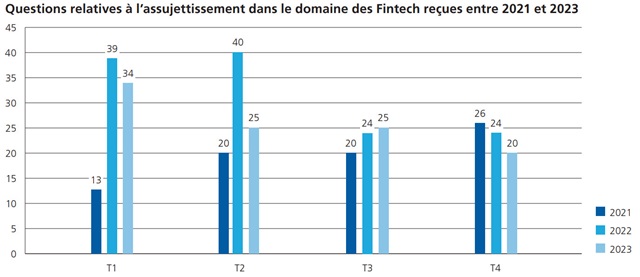

En 2023, la FINMA a reçu une centaine de questions relatives à l’assujettissement dans le domaine des Fintech, ce qui correspond à peu près au nombre de l’année précédente (voir le graphique ci-après). La FINMA s’est efforcée de les traiter rapidement, en mobilisant suffisamment de ressources ayant une grande expertise. En 2023, elle a ainsi traité les questions Fintech dans un délai de deux mois en moyenne. La durée de traitement concrète dans le cas particulier dépendait essentiellement de la complexité du projet ainsi que de la qualité et du niveau de détail des demandes. Des informations claires et non contradictoires sur les faits, par exemple sur les détails techniques, la répartition des tâches ou le contexte économique simplifient l’appréciation d’un projet. Les projets présentés différaient grandement en termes de contenu. En règle générale, ils étaient cependant liés à des tendances actuelles dans le domaine des Fintech, par exemple la finance décentralisée, la tokénisation d’actifs ou l’utilisation d’objets tokénisés dans un métaverse.

Intérêt constant pour les cryptoactivités de la part des assujettis de la FINMA

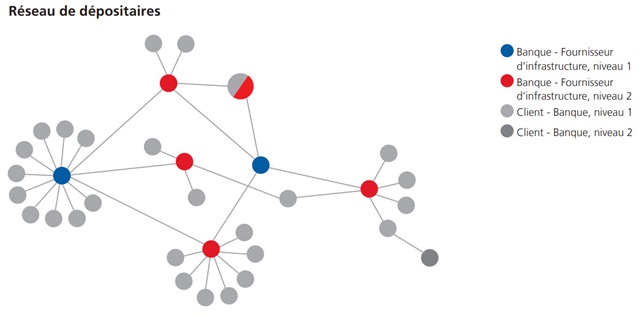

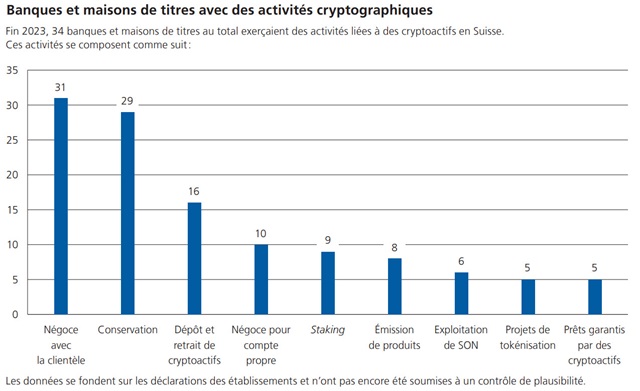

En 2023, le nombre d’assujettis de la FINMA proposant des services dans le domaine des cryptoactifs a légèrement progressé par rapport à l’année précédente, passant de 30 à 34 banques et maisons de titres. Le marché des cryptoactifs s’était pourtant stabilisé à un plus bas niveau en 2022 après une série de scandales. Dans ce contexte, la FINMA a traité différentes questions en tenant compte des risques liés aux évolutions dynamiques dans ce domaine. En février 2023, elle a introduit un rapport standardisé sur les activités impliquant des cryptoactifs. Les rapports montrent que des cryptoactifs (presque exclusivement des jetons de paiement) d’un montant d’environ 6 milliards de francs ont été conservés. La majeure partie correspondait à des portefeuilles de clients, tandis que les propres portefeuilles ne représentaient que 0,7 milliard de francs. Il s’est également révélé que la plupart des établissements proposaient certes des services de conservation, mais avaient cependant recours à d’autres banques et maisons de titres en guise de tiers dépositaires. En ce qui concerne les tiers dépositaires, l’on a pu constater une forte concentration dans un petit nombre d’entreprises, comme le montre la représentation du réseau de dépositaires ci-dessous (nœuds rouges et bleus).

La plupart des demandes d’assujettis de la FINMA en lien avec des cryptoactivités portaient sur le négoce et la conservation de jetons de paiement. Une base légale spécifique pour la distraction des jetons conservés pour les clients en cas de faillite a été créée dans la loi sur les banques (art. 16 ch. 1bis LB) avec l’entrée en vigueur du projet de loi sur la technologie des registres distribués. Pour atteindre une telle distraction comme valeur déposée et donc éviter une couverture avec des fonds propres, les banques doivent en tout temps tenir les jetons de paiement à la disposition des clients déposants. Si elles ne conservent pas elles-mêmes les cryptoactifs, elles doivent s’assurer qu’il existe également une protection relevant du droit de l’insolvabilité en cas de faillite d’un sous-dépositaire (selon le droit suisse ou, à l’étranger, selon une base légale sûre comparable). À la suite du passage de la blockchain Ethereum d’un algorithme de proof of work à un algorithme de proof of stake, les questions relatives au staking ont pris de plus en plus d’importance.

Celles-ci se sont concentrées sur la précision de l’interprétation de la loi afin de faire la distinction entre valeurs déposées protégées en cas de faillite et dépôts exposés au risque d’insolvabilité. Elles concernaient principalement la condition essentielle pour la protection en cas de faillite selon laquelle les cryptoactifs doivent en tout temps être tenus à la disposition des clients. Dans la communication sur la surveillance 08/2023, la FINMA a expliqué comment elle allait traiter les services de staking compte tenu de la situation juridique actuelle incertaine. En raison des incertitudes juridiques évoquées, la FINMA réexaminerait la classification des prestations de staking en cas de décisions judiciaires pertinentes ou d’évolutions internationales.

Examen critique des questions dans le domaine de la finance décentralisée

En 2023, la FINMA a également répondu à des questions dans le domaine de la finance décentralisée (DeFi) et a suivi de près les évolutions dans ce domaine. Lors de l’appréciation de ces demandes, elle s’est fondée sur les principes de la neutralité technologique et de la primauté de l’approche économique et fonctionnelle (voir le rapport annuel 2021 de la FINMA, p. 20). À cette occasion, il s’est avéré que les applications prétendument décentralisées correspondaient toujours à un exploitant exerçant le contrôle et qu’il n’y avait donc pas de vraie décentralisation. Des indices d’un contrôle déterminant du point de vue du droit des marchés financiers ressortaient par exemple de la gestion du développement de l’application. L’exploitant disposait par exemple de ce que l’on appelle des clés d’administration, de la majorité des jetons de gouvernance ou l’application dépendait des données introduites par une personne déterminée, par exemple via ce que l’on appelle un Oracle. Les autres indices étaient les relations d’affaires avec des utilisateurs finaux ou les flux de revenus de l’application vers une certaine personne.

(Extraits du rapport annuel 2023)