Digitalisierung im Finanzbereich

Die FINMA bearbeitete auch 2023 zahlreiche Praxisfragen im Bereich der kryptobasierten Vermögenswerte und sorgte dafür, dass das geltende Recht insbesondere zum Schutz der Kundinnen und Kunden eingehalten wird. Die FINMA präzisierte gemäss ihrer strategischen Zielsetzung zudem ihre Aufsichtserwartungen im Bereich künstlicher Intelligenz.

Technologieneutrale Beurteilung von Praxisfragen zu kryptobasierten Vermögenswerten

Das Interesse an kryptobasierten Vermögenswerten bleibt sowohl bei neuen Marktteilnehmenden als auch bei etablierten Finanzinstituten hoch. Die FINMA beantwortete entsprechende Anfragen jeweils gestützt auf das geltende Recht. Im Zentrum des Interesses standen 2023 die Themen Handel und Verwahrung von Zahlungs-Token sowie das Staking. Ein erstes Gesuch um Erteilung einer Bewilligung als Distributed Ledger Technology (DLT)-Handelssystem war in Arbeit. Weiter brachte sich die FINMA aktiv ins Regulierungsprojekt zur Nachfolge der Fintech-Bewilligung ein.

Zügige Bearbeitung von Fintech-Unterstellungsanfragen

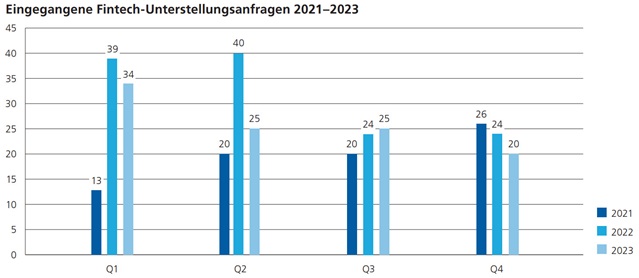

2023 gingen bei der FINMA rund 100 Fintech-Unterstellungsanfragen ein, was ungefähr der Anzahl aus dem Jahr davor entspricht (siehe Grafik unten). Die FINMA konnte diese rasch bearbeiten, da sie dafür ausreichend Ressourcen mit hoher Fachexpertise bereitstellte. 2023 bearbeitete sie so die Fintech-Anfragen im Mittel innert zweier Monate. Die konkrete Bearbeitungsdauer hing im Einzelfall massgeblich von der Komplexität des Projekts sowie von der Qualität und dem Detaillierungsgrad der Anfragen ab. Klare und widerspruchsfreie Sachverhaltsangaben, beispielsweise zu technischen Details, zur Aufgabenverteilung oder zum wirtschaftlichen Hintergrund, erleichtern die Beurteilbarkeit eines Projekts. Inhaltlich waren die unterbreiteten Projekte sehr unterschiedlich. Sie wiesen aber in der Regel Bezüge zu aktuellen Trends im Fintech-Bereich auf, so etwa zur Decent-ralised Finance, zur Tokenisierung von Vermögenswerten oder zur Nutzung von tokenisierten Gegenständen in einem Metaverse.

Stabiles Interesse an Kryptotätigkeiten der FINMABeaufsichtigten

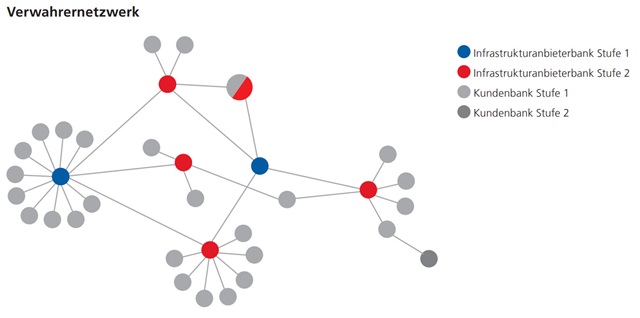

Die Anzahl Beaufsichtigter der FINMA, die Dienstleistungen im Kryptobereich anbieten, nahm 2023 gegenüber dem Vorjahr von 30 auf 34 Banken und Wertpapierhäuser leicht zu. Dies, obwohl sich der Markt für kryptobasierte Vermögenswerte im Jahr 2022 nach verschiedenen Skandalen auf einem tieferen Niveau stabilisiert hatte. Die FINMA bearbeitete in diesem Zusammenhang verschiedene Fragestellungen und berücksichtigte dabei die Risiken bei den dynamischen Entwicklungen in diesem Bereich. Die FINMA führte im Februar 2023 ein standardisiertes Meldewesen zu Tätigkeiten mit kryptobasierten Vermögenswerten ein. Die Meldungen zeigen, dass dabei kryptobasierte Vermögenswerte (fast ausschliesslich ZahlungsToken) im Betrag von etwa 6 Milliarden Franken verwahrt wurden. Der Grossteil davon waren Kundenbestände und nur etwa 0,7 Milliarden Franken Eigenbestände. Es zeigte sich auch, dass der Grossteil der Institute zwar Verwahrung anbietet, dazu jedoch weitere Banken oder Wertpapierhäuser als Drittverwahrer beizieht. Bei den Drittverwahrern konnte eine hohe Konzentration bei wenigen Unternehmen festgestellt werden, wie die Darstellung des Verwahrernetzwerks unten zeigt (rote und blaue Knoten).

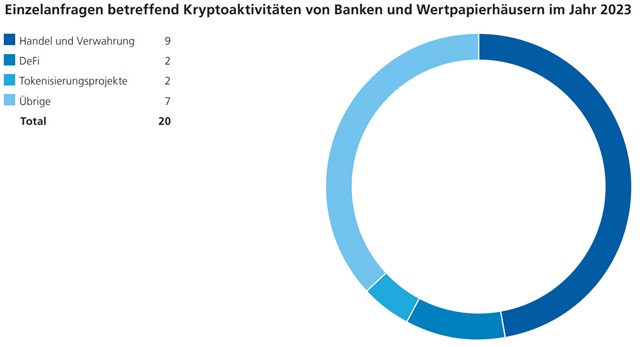

Der Grossteil der Anfragen von FINMABeaufsichtigten im Zusammenhang mit Kryptotätigkeiten betraf den Handel und die Verwahrung von ZahlungsToken. Mit Inkrafttreten der Vorlage zur DistributedLedgerTechnologie wurde im Bankengesetz eine spezifische rechtliche Grundlage für die Absonderung von für Kundinnen und Kunden verwahrten Zahlungs-Token im Konkursfall geschaffen (Art. 16 Ziff. 1bis BankG). Um eine solche Absonderung als Depotwert zu erreichen und damit eine Hinterlegung mit Eigenmitteln zu vermeiden, müssen Banken die ZahlungsToken für die Depotkundinnen und Depotkunden jederzeit bereithalten. Wenn sie die kryptobasierten Vermögenswerte nicht selbst verwahren, soll sichergestellt werden, dass im Fall des Konkurses eines Unterverwahrers ebenfalls ein insolvenzrechtlicher Schutz besteht (gemäss Schweizer Recht oder, im Ausland, gemäss einer ähnlichen sicheren rechtlichen Grundlage). Infolge der Umstellung der EthereumBlockchain von einem ProofofWork zu einem ProofofStakeKonsensalgorithmus gewinnen Fragen rund um «Staking» zunehmend an Bedeutung.

Im Fokus bei Fragen zu Staking steht die Präzisierung der Gesetzesauslegung zur Unterscheidung zwischen im Konkursfall geschützten Depotwerten und dem Insolvenzrisiko ausgesetzten Einlagen. Diese drehen sich mehrheitlich um das für den Konkursschutz zentrale Tatbestandselement, wonach die kryptobasierten Vermögenswerte jederzeit für den Kunden bereitgehalten werden müssen. Mit der Aufsichtsmitteilung 08/2023 informierte die FINMA, wie sie angesichts der aktuellen rechtlich unsicheren Situation StakingDienstleistungen behandeln wird. Aufgrund der genannten Rechtsunsicherheiten würde die FINMA die Einordnung von StakingDienstleistungen im Fall von einschlägigen Gerichtsentscheiden oder internationalen Entwicklungen neu überprüfen.

Kritische Prüfung von Anfragen im Bereich Decentralised Finance

Die FINMA beantwortete auch 2023 Anfragen aus dem Bereich Decentralised Finance (DeFi) und verfolgte die Entwicklungen in diesem Bereich eng. Bei der Beurteilung dieser Anfragen stützte sie sich auf die Grundsätze der Technologieneutralität und der wirtschaftlichfunktionalen Betrachtungsweise (siehe FINMA-Jahresbericht 2021, S. 20). Dabei stellte sich heraus, dass es sich bei vermeintlich dezentralen Applikationen immer gleichwohl um kontrollierende Betreiber handelte und somit keine echte Dezentralisierung vorlag. Anhaltspunkte für eine finanzmarktrechtlich relevante Kontrolle ergaben sich beispielsweise aus der Steuerung der Applikationsweiterentwicklung. Der Betreiber verfügte etwa über sogenannte AdminKeys, über die Mehrheit von sogenannten GovernanceToken, oder die Applikation war abhängig von Daten, die von einer bestimmten Person etwa über ein sogenanntes Oracle eingegeben werden. Weitere Hinweise waren die Geschäftsbeziehungen mit Endnutzerinnen und Endnutzern oder die Ertragsflüsse von der Applikation zu einer bestimmten Person.

Erstes Gesuch für eine Bewilligung als DLT-Handelssystem

Mit Inkrafttreten der DLT-Vorlage am 1. August 2021 wurde eine neue Finanzmarktinfrastruktur, das DLTHandelssystem eingeführt. Die FINMA präzisierte bei dieser Gelegenheit insbesondere, dass DLT Handelssysteme mögliche Abwicklungsdienstleistungen auch gegenüber Dritten, also nicht ausschliesslich gegenüber Teilnehmern des eigenen Handelssystems, anbieten dürfen. Seither hat die FINMA zahlreiche Vorgespräche mit potenziellen Interessenten für diese neue Bewilligungskategorie geführt. Im Berichtsjahr hat sie das erste formelle Bewilligungsgesuch für ein DLTHandelssystem erhalten. Das Projekt soll Handels und Nachhandelsdienstleistungen anbieten. Dabei soll die reibungslose Lieferung der DLTEffekten gegen Zahlung (Delivery versus Payment) in einem zugangsbeschränkten Ökosystem auf einer öffentlichen Blockchain mittels Smart Contract sichergestellt werden.

(Aus dem Jahresbericht 2023)