Léger ralentissement de la hausse des prix de l’immobilier grâce aux mesures prises en 2014

Dans son rapport annuel 2013, la FINMA soulignait déjà l’aggravation des risques du fait de l’amortissement particulièrement lent des hypothèques en Suisse. Ce problème reste entier, car les incitations fiscales n’ont pas changé : la marge de manoeuvre budgétaire dont disposent de nombreux débiteurs hypothécaires est encore trop peu utilisée pour l’amortissement, ce qui pourrait se traduire par des problèmes de capacité financière et, partant, des défaillances de crédit en cas de hausse des taux d’intérêt, par exemple. La révision de l’autorégulation en juillet 2014 a permis de mieux tenir compte de ce risque, car les hypothèques de deuxième rang, c’està- dire la part de l’hypothèque dont le nantissement dépasse les deux tiers de la valeur du bien, doivent désormais être amorties en 15 ans au lieu de 20. De plus, cet amortissement doit être au minimum linéaire et ne doit donc pas être planifié uniquement pour l’échéance de cette durée.

Définitions plus restrictives dans l’autorégulation sur le marché hypothécaire

Par ailleurs, certaines définitions importantes de l’autorégulation sur le marché hypothécaire sont désormais plus restrictives. Ainsi, l’utilisation de prêts rémunérés comme fonds propres de l’emprunteur est explicitement proscrite. Le calcul de la capacité financière ne peut tenir compte des revenus du conjoint qu’en cas de solidarité passive. Enfin, en vertu du principe de la valeur la plus basse, le nantissement sera toujours calculé avec les estimations les plus conservatrices.

Réglementation raisonnable

Depuis, plusieurs Etats qui connaissent une forte croissance des crédits hypothécaires ont resserré de manière ciblée leur réglementation en allant parfois plus loin que les mesures prises en Suisse, où l’on ignore encore l’impact précis de ces dernières et d’autres facteurs (fluctuations éventuelles de l’immigration, par exemple). Dans ce contexte, les mesures adoptées visaient à atténuer suffisamment une aggravation des risques sans toutefois agir trop fortement sur les prix de l’immobilier. En 2014, le Conseil fédéral a également relevé progressivement le volant anticyclique de fonds propres pour le porter à 2 % des actifs pondérés en fonction des risques (contre 1 % auparavant) lorsque des biens immobiliers sis en Suisse font l’objet d’un nantissement. La FINMA a soutenu cette augmentation.

La hausse des prix poursuit son léger ralentissement

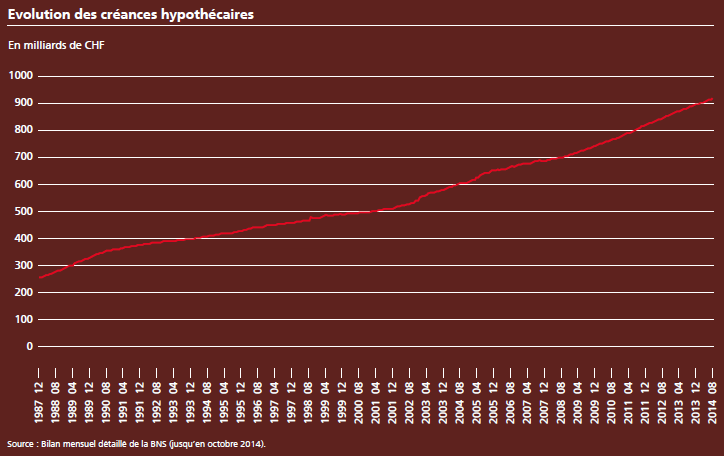

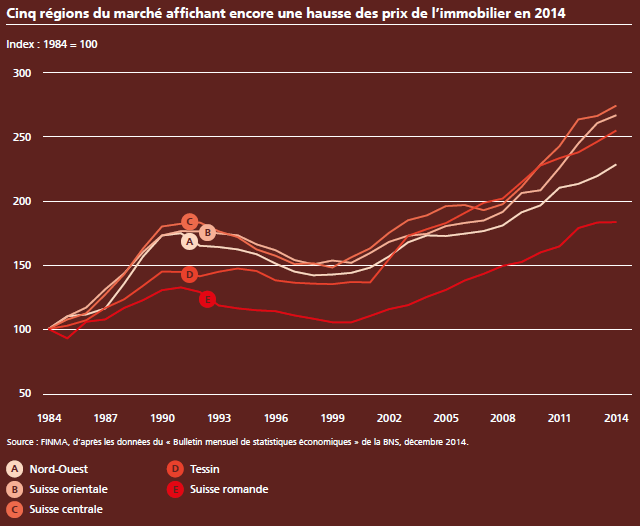

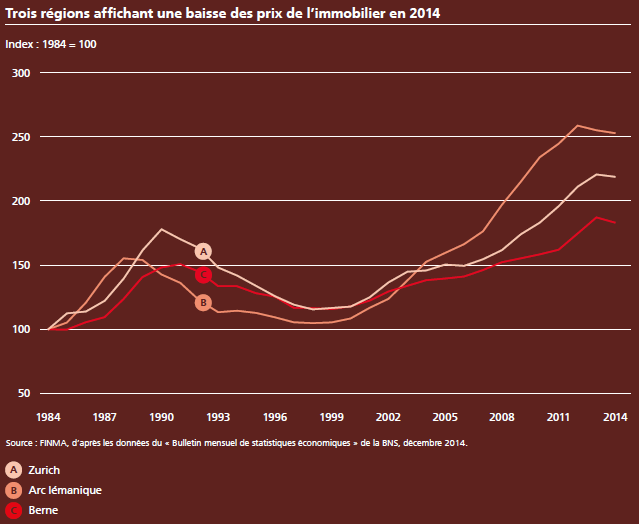

Amorcé en 2013, le léger ralentissement de la hausse des prix de l’immobilier s’est poursuivi en 2014. En moyenne suisse, cette progression demeure cependant supérieure à celle des prix à la consommation et de l’économie. Les graphiques des pages 50 et 51 montrent néanmoins que ce ralentissement est bien plus marqué dans les régions qui affichaient ces dernières années des taux de croissance supérieurs à la moyenne. En revanche, l’augmentation des crédits hypothécaires, qui s’établit à quelque 4 % par an en moyenne nationale, a elle moins ralenti jusqu’à présent que celle des prix.

Croissance toujours stimulée

Seul l’avenir dira si le ralentissement observé est durable. Par le passé, le fléchissement temporaire de la hausse des prix de l’immobilier a toujours été suivi par une nouvelle accélération après quelques trimestres. De plus, les moteurs de l’expansion des prix ne sont pas à l’arrêt et la faiblesse des taux d’intérêt devrait perdurer quelque temps, en particulier dans la zone euro et en Suisse également.

Les risques demeurent

Par ailleurs, le ralentissement actuel de la croissance n’a pas fait disparaître les niveaux des prix historiquement élevés ou l’endettement hypothécaire mentionné dans le rapport annuel 2013. Cela s’applique particulièrement aux immeubles de rendement, car ils sont plus sensibles aux aléas conjoncturels, les intérêts et l’amortissement étant financés grâce aux recettes locatives courantes. Dès lors, la capacité à rembourser l’hypothèque pourrait être menacée si les taux de logements vacants venaient à croître dans un segment ou une région, par exemple en raison d’une fluctuation de l’immigration ou d’un changement structurel.

Marge de manoeuvre de la FINMA

Le ralentissement observé indique que les mesures prises en 2014 commencent à porter leurs fruits. Eu égard aux risques persistants, la FINMA réalisera encore en 2015 des tests de résistance en matière d’hypothèques et des contrôles sur place auprès des banques afin de déterminer au cas par cas comment l’autorégulation est mise en oeuvre. L’adoption éventuelle d’autres mesures dépendra des constatations effectuées. Il est cependant encore trop tôt pour écarter tout risque sur les marchés immobilier et hypothécaire en Suisse.

En outre, la FINMA a exécuté avec les grandes banques une analyse semestrielle approfondie du potentiel de pertes en simulant les effets d’un scénario de crise sur les composantes des fonds propres. Cette analyse a été complétée en 2014 par le scénario de crise de la Banque centrale européenne. L’on s’est alors aperçu qu’elle reposait sur des hypothèses plus strictes et que les grandes banques suisses auraient réussi le test de résistance de l’Union européenne.

En bref: marchés hypothécaire et immobilier

En 2014, la hausse des prix de l’immobilier a ralenti dans les régions et les segments qui affichaient les années précédentes des taux de croissance particulièrement élevés. Concernant les volumes hypothécaires, un tel ralentissement n’est jusqu’ici pas encore clair. En outre, par le passé, les ralentissements de la montée des prix étaient souvent de courte durée, notamment lorsque des facteurs stimulants comme la faiblesse persistante des taux d’intérêt perduraient. Les déséquilibres liés aux prix historiquement hauts demeurent.

(Extraits du rapport annuel 2014)