Numérisation et gain d’efficacité

-

Traitement des demandes d’autorisation

-

Chaque année, la FINMA traite un grand nombre de demandes d’autorisation concernant de nouveaux assujettissements ou des modifications. Grâce à des gains d’efficacité, notamment liés à la numérisation croissante de ses processus, la FINMA a réussi, dans pratiquement tous les domaines, à réduire le temps nécessaire au traitement de ces demandes, et ce, malgré une augmentation parfois importante du volume et de la complexité des dossiers.

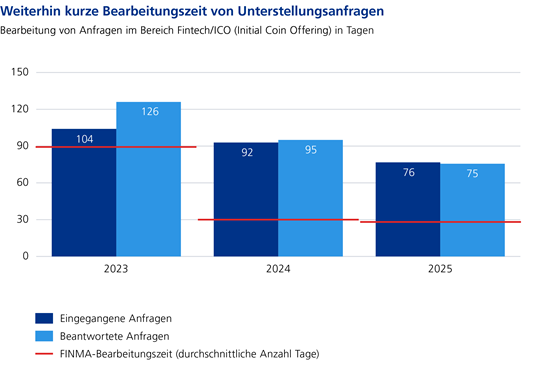

Le secteur des Fintech constitue à cet égard un bon exemple: dans ce domaine, le délai moyen de traitement interne des questions relatives à l’assujettissement a été divisé par deux depuis 2023.

Source: calculs internes à la FINMA.

Depuis une dizaine d’années, la FINMA propose une «procédure accélérée» pour les fonds de placement suisses traditionnels, afin d’accélérer leur mise sur le marché. La durée moyenne de traitement interne des agréments de fonds suisses, y compris cette procédure accélérée, était de 10 jours en 2025 (pour 61 demandes) et de 12 jours en 2024 (pour 73 demandes).

La durée totale moyenne de la procédure d’agrément des fonds suisses (y c. le temps de traitement externe par le requérant) est d’environ 25 jours. En comparaison internationale, ce délai de traitement ou d’agrément est particulièrement court, car l’autorisation d’un fonds de placement prend en moyenne plus de 80 jours sur d’autres places financières importantes.

Mais des progrès ont également été réalisés dans d’autres domaines. Voici quelques exemples:

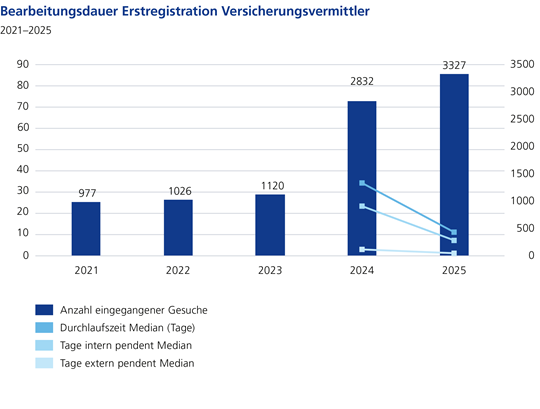

le graphique ci-dessous montre la forte augmentation des demandes d’agrément des intermédiaires d’assurance à partir de 2024. Parallèlement, après une augmentation initiale du nombre maximal de jours de traitement, la durée de traitement a pu être considérablement réduite dans tous les domaines, notamment grâce à l’utilisation de solutions numériques.

Source: calculs internes à la FINMA.

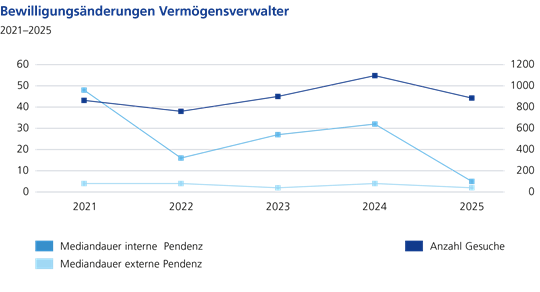

Le graphique suivant présente la durée de traitement des modifications d’autorisation concernant les gestionnaires de fortune (GFI) et les trustees en jours pour les années 2021 à 2025. Les demandes de modification ont fortement augmenté du fait de la hausse du nombre d’établissements autorisés. Néanmoins, la durée de traitement interne de la FINMA (durée médiane de traitement interne) diminue.

Source: calculs internes à la FINMA.

-

Données recueillies pour la première fois sur tous les prestataires autorisés dans le domaine de la gestion d’actifs et de fortune en Suisse

-

Dans le cadre d’une avancée majeure en matière de surveillance fondée sur les données, la FINMA a collecté pour la première fois en 2025 des données intersectorielles sur les activités de tous les prestataires de services financiers autorisés en Suisse. L’objectif était d’obtenir une vue d’ensemble cohérente et exhaustive du secteur suisse de la gestion d’actifs ainsi que de mieux identifier et traiter les risques potentiels. Au 31 décembre 2024, le recensement a fait état d’un total d’actifs sous gestion s’élevant à 8772 milliards de francs. La majeure partie des actifs enregistrés est gérée par des banques et des maisons de titres, suivies par les sociétés de gestion de fonds et les gestionnaires de fortune collective. Les gestionnaires de fortune et les compagnies d’assurance jouent un rôle nettement moins important sur l’ensemble du marché.

-

Une collecte directe de données sur les fonds propres améliore l’évaluation de la répartition des risques au sein des banques

-

Depuis la mise en œuvre du dispositif final de Bâle III au 1er janvier 2025, la FINMA procède directement à la collecte des données auprès des banques. Auparavant, la collecte des données était assurée par la BNS, qui les transmettait ensuite à la FINMA. En 2026, la FINMA se chargera également de mener l’enquête sur la répartition des risques des banques. La FINMA accorde une grande importance à la qualité des données transmises. Toutes les déclarations font l’objet de validations automatisées et de contrôles de cohérence, complétés par des vérifications effectuées par des experts. Les anomalies sont systématiquement examinées et suivies afin de garantir une base de données fiable pour la surveillance.

-

Data innovation lab: innovation pour une surveillance efficace fondée sur des données

-

Le data innovation lab est le pôle d’innovation de la FINMA dans le domaine de la surveillance fondée sur des données. Il identifie et teste de nouvelles approches technologiques et les transpose dans des applications concrètes en matière de surveillance. L’accent est mis sur la promotion d’une pratique de surveillance fondée sur des données, efficace et prospective. La FINMA renforce ainsi sa capacité à détecter rapidement les risques chez les assujettis et à mieux comprendre les comportements sur les marchés. La responsabilité principale du data innovation lab incombe à la division Expertise intégrée en matière de risques, créée en 2025. Elle joue un rôle transversal, collabore étroitement avec tous les domaines spécialisés de la FINMA, recueille les idées émanant de l’ensemble de l’organisation, les hiérarchise en fonction de leur utilité et de leur impact et les développe dans le cadre d’un processus structuré. Il est ainsi possible d’obtenir un ensemble équilibré d’initiatives relevant de la réglementation prudentielle.

-

Automatisation du traitement et de l’analyse des données des relevés de compte

-

En 2025, la FINMA a automatisé la normalisation, le nettoyage et la visualisation des données issues des relevés de compte dans le cadre des investigations sur les activités exercées sans droit. Elle a ainsi considérablement amélioré l’efficacité et la qualité de l’analyse ponctuelle de ces données. À l’avenir, ces processus devraient également être mis en œuvre dans d’autres domaines de la FINMA.

-

Utilisation de la technologie dans la surveillance des marchés

-

Afin d’analyser efficacement les nombreux signalements de soupçons et les données issues de plus de 120 millions de déclarations de transactions, la FINMA s’appuie sur des processus intelligents et des technologies modernes. Cela permet de recenser de manière systématique et automatisée les événements susceptibles d’influencer les cours, puis de les comparer aux déclarations de soupçons reçues. De plus, le recours à l’intelligence artificielle dans les cas de soupçons de délit d’initié aide à déterminer si les critères de sensibilité boursière sont remplis, facilitant ainsi le tri efficace de ces cas. Par ailleurs, la FINMA a mis au point, à l’aide de méthodes agiles, de nouveaux outils permettant d’évaluer et d’analyser d’éventuelles manipulations de marché sophistiquées. Ces outils permettent de représenter graphiquement l’ensemble des données relatives au carnet d’ordres et aux transactions, sur une base journalière ou, si nécessaire, avec une précision allant jusqu’à la microseconde, et de les présenter sous une forme admissible devant les tribunaux.