Technologies financières et numérisation (2016)

L’innovation constitue un facteur important pour conserver une place financière suisse compétitive et viable. Elle est indispensable pour assurer le dynamisme du marché financier et sa capacité à se développer. La FINMA est en relation avec les groupes d’intérêts les plus variés dans le secteur des Fintech et s’adapte sans cesse à de nouveaux défis. Elle propose notamment aux personnes intéressées un canal d’information et de contact direct pour toutes les questions en relation avec les Fintech.

L’intérêt pour les Fintech ne se dément pas en Suisse

La FINMA a déjà rendu compte de la tendance croissante vers les «Fintech» dans le rapport annuel 2015. Depuis, l’intérêt pour la numérisation dans le secteur financier n’a cessé de s’accentuer en Suisse. La FINMA a pu observer une augmentation des nouvelles offres de prestations, tant dans le segment de la clientèle commerciale (Business-to-Business-Segment [B2B]) que dans celui de la clientèle finale (Business-to-Customer-Segment [B2C]). Le nombre d’initiatives de recherche, de programmes de soutien et de start-ups dans le secteur des Fintech a par ailleurs progressé. La FINMA a engagé un dialogue bien rodé sur le thème des Fintech avec des spécialistes, des entreprises et des associations, qui lui permet de rester au fait des dernières évolutions.

Développement du Fintech-Desk

Sur un plan organisationnel, la FINMA s’est également efforcée de tenir dûment compte de l’évolution de la situation sur le marché. Ainsi, elle a mis en place dès la fin 2015 un accès centralisé aux informations pertinentes, en réponse au besoin formulé par le secteur des Fintech. Le Fintech-Desk de la FINMA qui regroupe toutes les demandes en relation avec les Fintech est opérationnel depuis début 2016. La spécialisation ainsi induite permet un traitement rapide et ciblé des questions relatives à différents domaines des Fintech. Les personnes intéressées, qu’elles appartiennent au grand public, aux start-ups ou aux prestataires de services financiers établis, peuvent recevoir des renseignements spécifiques aux Fintech sur des questions relevant du droit des marchés financiers par le biais d’un canal de contact spécialement mis en place à cet effet.

Réglementation neutre du point de vue technologique à l’exemple de la vérification de l’identité des nouveaux clients (digital onboarding)

La FINMA conçoit systématiquement ses réglementations de manière neutre du point de vue technologique. Le droit de la surveillance doit être neutre à l’égard des évolutions technologiques et des modèles d’affaires. Il ne doit donc ni les promouvoir activement ni les entraver. Cela ne signifie toutefois pas que les exigences à l’égard de la fourniture de prestations par le biais de canaux numériques doivent nécessairement être identiques à celles régissant la fourniture de prestations analogiques. Il est déterminant que le but recherché par une réglementation (par exemple la limitation du risque de blanchiment d’argent) et le résultat soient garantis de manière appropriée, quel que soit le canal choisi. Avec la circulaire 2016/7 «Identification par vidéo et en ligne», la FINMA a créé les conditions de la vérification de l’identité des clients lors de la conclusion d’une nouvelle relation d’affaires par Internet. Elle a ainsi transposé les prescriptions relatives au contrôle des documents d’identité dans un environnement numérique.

Une vérification tactile étant impossible sur Internet, la FINMA a défini les conditions techniques requises, par exemple pour le contrôle visuel des éléments de sécurité dans le cadre d’un chat vidéo. La vérification de l’identité par vidéo correspond ainsi à la vérification de l’identité au guichet, tandis que la vérification de l’identité en ligne est le pendant de l’actuelle vérification de l’identité par voie de correspondance.

Les réglementations de la FINMA sont toujours neutres du point de vue technologique

Dans la gestion de la thématique Fintech, la FINMA poursuit trois grands axes : «assurer la neutralité technologique», «instaurer la sécurité du droit» et «réglementer sur la base de principes». Elle examine systématiquement sa réglementation à la recherche de barrières d’entrée au marché pour les modèles d’affaires fondés sur la technologie. La circulaire 2016/07 «Identification par vidéo et en ligne» en est un exemple, notamment pour ce qui est de la réglementation basée sur les principes, car cette circulaire allégée est un gage de flexibilité en matière de conception individuelle et d’application technique pour les prestataires. Les conditions-cadres afférentes aux modèles d’affaires innovants ont ainsi été élargies.

La FINMA a par ailleurs rendu possible la conclusion numérique de contrats de gestion de fortune. Jusqu’à présent, la circulaire FINMA 2009/1 «Règles-cadres pour la gestion de fortune» exigeait un contrat de gestion de fortune écrit. La FINMA a remanié cette circulaire en y ancrant des formes alternatives de conclusion du contrat par le biais de canaux numériques. Demeurent réservées les prescriptions formelles selon la loi sur les placements collectifs. Les modifications sont entrées en vigueur le 1er août 2016.

Engagement de la FINMA en faveur de conditions-cadres modernes pour les entreprises des Fintech

Si la Suisse entend offrir des conditions-cadres durablement améliorées pour les Fintech, le cadre réglementaire global doit également évoluer. La FINMA a engagé un intense dialogue avec le secteur des Fintech et les représentants des prestataires de services financiers déjà établis, afin d’identifier les obstacles dans le domaine des conditions-cadres prudentielles. La législation bancaire génère les principaux obstacles pour les entreprises des Fintech. Les initiatives poursuivies par d’autres centres financiers dans le domaine des Fintech ont par ailleurs été étudiées. Dans ce contexte, la FINMA a proposé la création d’un cadre juridique efficace et prospectif. Le concept présenté en vue de l’adaptation de la loi sur les banques repose sur deux piliers : l’extension de l’espace libre d’autorisation sous la forme d’un «bac à sable» pour l’expérimentation informelle des modèles d’affaires innovants et une nouvelle catégorie d’autorisation conçue pour de telles entreprises Fintech établies qui ne pratiquent aucune activité typiquement bancaire et n’ont donc pas besoin d’une réglementation correspondante. Les conditions d’autorisation peuvent être moins complètes que pour une autorisation bancaire traditionnelle en raison d’un moindre risque. L’autorisation proposée se traduirait par un abaissement significatif des conditions d’entrée sur le marché, en particulier en ce qui concerne les exigences de fonds propres ainsi qu’en matière de gouvernance d’entreprise et de gestion du risque, pour les prestataires de systèmes de paiement et d’applications pour la gestion de fortune numérique, ainsi que pour les plates-formes de type crowd. Le concept ne s’entend pas dans le sens d’une nouvelle réglementation, mais d’un allègement de la réglementation existante.

Le Conseil fédéral a repris et poursuivi les propositions de la FINMA. Il est prévu de mettre la révision de la législation bancaire en consultation début 2017.

Engagement international

Le thème des Fintech fait également l’objet d’intenses discussions au niveau international. La FINMA s’engage pour une place suisse des Fintech compétitive au plan international. Elle a ainsi pris part à la discussion internationale en 2016. La FINMA a renforcé la collaboration dans le domaine de la numérisation et de la technologie financière avec d’autres autorités de surveillance étrangères importantes. Le 12 septembre 2016, elle signait une convention avec la Monetary Authority of Singapore (MAS) dans le but d’approfondir la collaboration dans le domaine des Fintech. La conclusion d’autres accords de coopération est prévue en 2017.

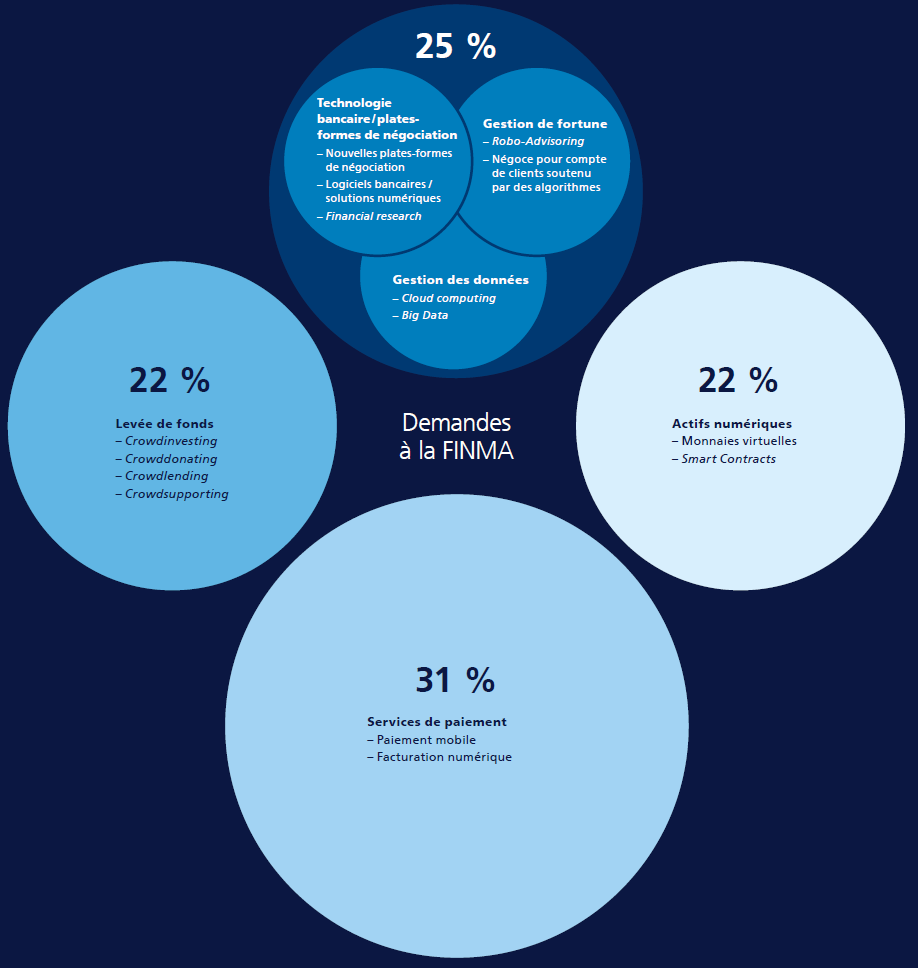

Réponses de la FINMA aux demandes concernant les Fintech

La FINMA est confrontée à un nombre croissant de modèles d’affaires Fintech d’une grande diversité. Ainsi, le paysage des Fintech en Suisse inclut des prestations dans le domaine des services de paiement, des monnaies virtuelles, de la levée de fonds, de la gestion de fortune, de la technologie bancaire / des plates-formes de négociation, des assurances et de la gestion de données. Quelque 270 demandes en lien avec les Fintech ont été reçues par la FINMA en 2016. Elles portaient en premier lieu sur la levée de fonds (22 %), les services de paiement (31 %) et les monnaies virtuelles (22 %).

(Extraits du rapport annuel 2016)