Lotta contro il riciclaggio di denaro nell'ambito della vigilanza sui mercati finanziari

- Convenzione relativa all’obbligo di diligenza delle banche (CDB 20)

- Il regolamento dell'OAD-ASA

- Ufficio di comunicazione in materia di riciclaggio di denaro (MROS) del Dipartimento federale di giustizia e polizia

- Legge sul riciclaggio di denaro (LRD)

- Ordinanza FINMA sul riciclaggio di denaro (ORD-FINMA)

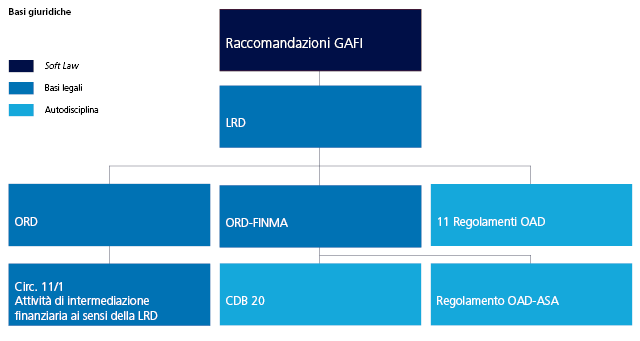

La regolamentazione svizzera in materia di lotta contro il riciclaggio di denaro poggia su due pilastri: il riciclaggio di denaro è, da un lato, un reato penale e viene perseguito dalle autorità penali (art. 305bis CP); dall’altro, la Legge federale relativa alla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo nel settore finanziario (Legge sul riciclaggio di denaro, LRD) prescrive per gli intermediari finanziari l’osservanza degli obblighi di diligenza e di comunicazione nell’ambito delle operazioni per conto dei loro clienti. In riferimento a questa legge, la FINMA ha emanato un’ordinanza che ne concretizza le disposizioni (ORD-FINMA).

Lotta contro il riciclaggio di denaro in conformità alle norme del diritto di vigilanza

Nell’ambito della sua attività di vigilanza prudenziale, la FINMA sorveglia l’osservanza delle prescrizioni relative alla lotta contro il riciclaggio di denaro presso gli operatori finanziari come banche, società di intermediazione mobiliare, assicurazioni e istituti ai sensi della Legge sugli investimenti collettivi di capitale. Ai fini della vigilanza nell'ambito della lotta contro il riciclaggio di denaro, le assicurazioni possono scegliere in alternativa di affiliarsi all’organismo di autodisciplina dell’Associazione Svizzera d’Assicurazioni (OAD-ASA). Nell'ambito della lotta contro il riciclaggio di denaro, gli organismi di vigilanza (OV) autorizzati dalla FINMA vigilano sui gestori patrimoniali indipendenti e i trustee, i quali all'occorrenza coinvolgono la FINMA nella loro attività di vigilanza.

Inoltre, anche le persone e le società del settore parabancario, come le società di emissione di carte di credito, i fiduciari o i fornitori di servizi di pagamento, sottostanno alla legislazione in materia di riciclaggio di denaro. Ai fini della vigilanza sull’osservanza degli obblighi di diligenza e di comunicazione ai sensi della LRD, questi soggetti devono affiliarsi a un organismo di autodisciplina autorizzato dalla FINMA e assoggettato alla sua vigilanza.

Nell’ambito della sua attività di vigilanza prudenziale, la FINMA sorveglia l’osservanza delle prescrizioni relative alla lotta contro il riciclaggio di denaro presso gli operatori finanziari come banche, commercianti di valori mobiliari, assicurazioni e istituti ai sensi della Legge sugli investimenti collettivi di capitale. Ai fini della vigilanza ai sensi della LRD, le assicurazioni possono scegliere in alternativa di aderire all’Organismo di autodisciplina dell’Associazione Svizzera d’Assicurazioni (OAD-ASA).

Inoltre, anche le persone e le società del settore parabancario, come le società di emissione di carte di credito, i gestori patrimoniali, i fiduciari o i fornitori di servizi di pagamento, sono sottoposte alla legislazione in materia di riciclaggio di denaro. Ai fini della vigilanza sull’osservanza degli obblighi di diligenza e di comunicazione ai sensi della LRD, questi soggetti devono affiliarsi a un organismo di autodisciplina oppure assoggettarsi alla vigilanza della FINMA in quanto intermediari finanziari direttamente sottoposti (IFDS).

Obblighi degli intermediari finanziari

Sia gli intermediari finanziari assoggettati alla vigilanza della FINMA, sia quelli sorvegliati da un OV o un OAD sono tenuti all’osservanza di vari obblighi di diligenza e comunicazione ai fini della lotta contro il riciclaggio di denaro, per esempio:

-

Identificare la propria controparte e accertare gli aventi economicamente diritto ai valori patrimoniali depositati.

-

Se una relazione d’affari o una transazione appare inconsueta, oppure sussistono indizi che fanno presumere che i valori patrimoniali derivino p. es. da un crimine o servano per finanziare il terrorismo, l’intermediario finanziario deve chiarire il retroscena economico e lo scopo.

-

Le relazioni d’affari e le transazioni che comportano un rischio superiore devono essere identificate e sottoposte a chiarimenti più approfonditi. È il caso p. es. delle relazioni d’affari con clienti di Paesi ritenuti a rischio o con persone politicamente esposte (PEP).

-

Gli intermediari finanziari devono adottare i necessari provvedimenti organizzativi per prevenire il riciclaggio di denaro e il finanziamento del terrorismo. Questi comprendono segnatamente l’emanazione di direttive interne, la formazione del personale e lo svolgimento di controlli.

-

Se, in riferimento a una relazione d’affari, sussiste il sospetto di riciclaggio di denaro, l’intermediario finanziario è tenuto a comunicarlo all’Ufficio di comunicazione in materia di riciclaggio di denaro (MROS) del Dipartimento federale di giustizia e polizia.

La FINMA vigila sull’osservanza di questi obblighi presso gli istituti assoggettati alla sua vigilanza avvalendosi di società di audit riconosciute. Inoltre, può svolgere controlli in loco. Nel caso in cui constati violazioni delle disposizioni legali e irregolarità, adotta misure correttive e sanzioni nei limiti delle competenze che le sono state conferite per legge (cfr. strumenti di enforcement).

Anche gli OV e gli OAD vigilano regolarmente sul rispetto delle disposizioni in materia di LRD avvalendosi di società di audit riconosciute o talvolta di propri auditor. Se gli OV e gli OAD constatano violazioni, hanno l'obbligo di adottare provvedimenti per correggerle. Gli OAD sono inoltre competenti del sanzionamento delle irregolarità. Se un OV constata gravi violazioni della legge, deve informare senza indugio la FINMA. In caso di gravi violazioni la FINMA è competente delle corrispondenti misure per il ripristino della situazione conforme.

Regolamentazioni specifiche per settore

Nell’ambito della lotta contro il riciclaggio di denaro, per gli istituti assoggettati a vigilanza prudenziale si applicano ulteriori regolamentazioni a seconda del settore.

Banche e società di intermediazione mobiliare

L’obbligo di identificazione della controparte e di accertamento dell’avente economicamente diritto è regolamentato nelle disposizioni particolari della «Convenzione relativa all’obbligo di diligenza delle banche (CDB 20)» del 13 giugno 2018. La convenzione è stata emanata dall’Associazione svizzera dei banchieri (ASB) quale strumento di autodisciplina e approvata dalla FINMA.

Per appurare e punire le infrazioni alla convenzione di diligenza, l’ASB istituisce una commissione di vigilanza. In caso di infrazione, la banca che l’ha commessa deve versare una pena convenzionale che può elevarsi fino a 10 milioni di franchi svizzeri, e il cui importo viene determinato in base alla gravità dell’infrazione, al grado di colpa e alla situazione finanziaria.

Assicurazioni

Nell’ambito della LRD, le assicurazioni possono scegliere di assoggettarsi alla vigilanza della FINMA oppure di affiliarsi all’Organismo di autodisciplina dell’Associazione Svizzera d’Assicurazioni (OAD-ASA). Su mandato della FINMA, quest’ultimo vigila sull’osservanza delle prescrizioni in materia di riciclaggio di denaro da parte dei propri membri; per i non membri, questo compito è appannaggio della FINMA. Il regolamento dell’OAD-ASA vale anche per i non membri. Per contro, il regolamento relativo ai controlli, alle verifiche e alle sanzioni trova applicazione solo per i membri. L’OAD-ASA può ammonire i propri membri o deliberare un’ammenda fino a un milione di franchi svizzeri.

Istituti ai sensi della Legge sugli investimenti collettivi

Per quanto riguarda l’identificazione della controparte e l’accertamento dell’avente economicamente diritto, alla stregua di banche e commercianti di valori mobiliari, alle direzioni dei fondi, ai gestori patrimoniali di investimenti collettivi di capitale e alle società d’investimento ai sensi della LICol si applicano le norme sancite dalla CDB 20.

Gestori patrimoniali indipendenti e trustee

La FINMA autorizza gestori patrimoniali indipendenti e trustee. Gli OV sono competenti della vigilanza ordinaria nell'ambito della lotta contro il riciclaggio di denaro sui gestori patrimoniali indipendenti e i trustee a loro affiliati. Ai gestori patrimoniali indipendenti e ai trustee si applicano le disposizioni dell'ORD-FINMA. In caso di gravi violazioni delle prescrizioni della Legge sul riciclaggio di denaro, l'OV deve informare la FINMA. La FINMA è competente dell'adozione di provvedimenti per il ripristino della situazione conforme.

Cos’è il riciclaggio di denaro?

Con questa espressione si intende la messa in circolazione, nel circuito economico legale, di denaro ottenuto mediante l’esercizio di attività illecite. È costituito da tre fasi:

-

Collocamento: nella prima fase, i profitti conseguiti da attività criminali vengono introdotti nel circuito finanziario. Questo avviene per esempio depositando denaro contante direttamente su un conto bancario (o mediante acquisizione di assegni), e in seguito prelevandolo nuovamente e trasferendolo su altri conti.

-

Stratificazione: il riciclatore di denaro effettua una serie di conversioni o di trasferimenti dei fondi. Per occultare la loro origine, acquista e vende strumenti di investimento e trasferisce il denaro su altri conti bancari, soprattutto verso Paesi in cui vigono regole meno rigide in materia di lotta contro il riciclaggio di denaro. In alternativa utilizza i fondi per pagare beni e servizi, conferendo così al denaro una parvenza di legittimità.

-

Integrazione: se il riciclatore riesce a far sì che i propri profitti provenienti da attività criminali appaiano legali nelle prime due fasi, reintroduce i fondi da attività illecite nel circuito economico legale. Acquista immobili, beni di lusso o fonda società.

Gli intermediari finanziari sono tenuti a osservare rigorosi obblighi di diligenza e di comunicazione. A ciò provvedono l’Autorità federale di vigilanza sui mercati finanziari FINMA, gli organismi di vigilanza e gli organismi di autodisciplina, con l’obiettivo di impedire le attività di riciclaggio del denaro. L’operato della FINMA e degli OAD costituisce quindi un importante contributo a un sistema finanziario credibile e ben funzionante.