Blanchiment d'argent: priorité dans la surveillance des comportements (2019)

Selon le monitorage des risques publié pour la première fois en décembre 2019, le blanchiment d’argent constitue l’un des risques principaux auxquels sont exposés les assujettis et la place financière suisse. Le recul des marges peut inciter les établissements financiers à établir des relations d’affaires risquées. Outre les clients privés généralement fortunés, souvent considérés comme personnes politiquement exposées, les entreprises publiques ou proches de l’État ainsi que les fonds publics peuvent aussi être impliqués dans des flux financiers mêlés à des affaires de corruption et d’abus de confiance. La complexité des structures, en particulier en cas de recours à des sociétés de domicile, peut accroître les risques de blanchiment d’argent. Bien que de nombreux établissements aient continué d’améliorer leur prévention en matière de blanchiment d’argent et identifient davantage de valeurs patrimoniales suspectes qu’ils signalent ensuite au Bureau de communication en matière de blanchiment d’argent (MROS), les risques restent élevés pour les établissements financiers qui se consacrent à la gestion de fortune transfrontière.

Surveillance fondée sur les risques en matière de blanchiment d’argent

La FINMA a analysé les cas d’enforcement des dernières années qui avaient trait au respect des prescriptions en matière de lutte contre le blanchiment d’argent. L’objectif consistait à tirer des enseignements applicables à la surveillance ordinaire en matière de blanchiment d’argent.

Pour chaque cas d’enforcement LBA, la FINMA s’est efforcée de répondre à deux questions essentielles : d’une part, pourquoi de graves violations de la loi sur le blanchiment d’argent ont-elles été commises chez un assujetti et d’autre part, comment aurait-il pu être possible d’identifier le cas plus tôt lors de la surveillance prudentielle ?

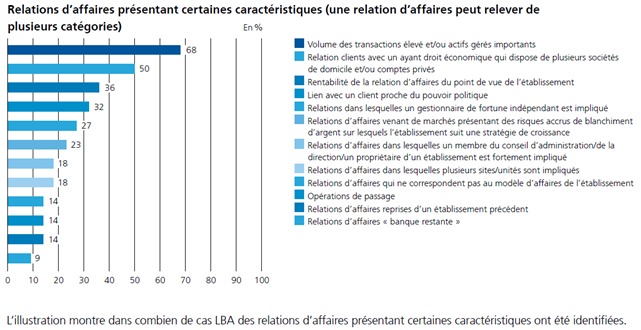

Caractéristiques des cas passés d’enforcement en lien avec la loi sur le blanchiment d’argent

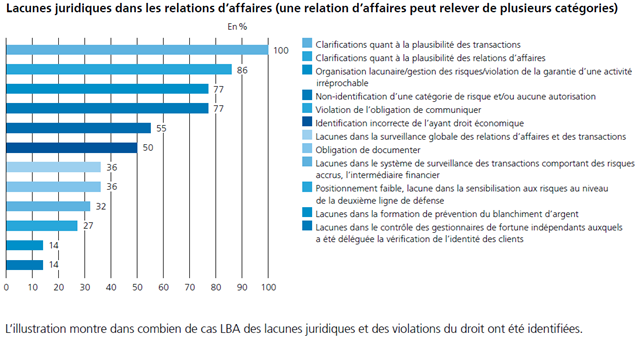

Cette enquête a révélé que de nombreuses relations d’affaires impliquées présentaient des caractéristiques analogues, par exemple des valeurs patrimoniales et un volume de transactions très élevés, des relations d’affaires d’un ayant droit économique avec un grand nombre de sociétés de domicile ou une rentabilité élevée. Les violations du droit constatées se sont par ailleurs répétées, comme l’absence de question sur la plausibilité économique des transactions ou la non-reconnaissance d’une situation de risque accrue.

Ces résultats sont également pertinents pour l’audit prudentiel. Ils révèlent l’importance d’un échantillonnage fondé sur les risques, car il augmente la probabilité d’examiner réellement les relations d’affaires présumées critiques.

Lors d’un audit, le comportement en matière de transaction devrait être comparé avec le motif et l’arrière- plan de la relation d’affaires. Il n’est guère possible de vérifier la plausibilité des transactions sans connaître le client (know your customer [KYC]). Enfin, l’analyse a révélé également les aspects qui pourraient être mieux couverts par la surveillance en matière de blanchiment d’argent, comme la place qu’occupe le service de compliance au sein de l’établissement ou de la surveillance globale (c.-à-d. à l’échelle de l’entreprise ou du groupe) des transactions et des relations d’affaires.

Ces enseignements ont été intégrés dans la révision des prescriptions en matière d’audit destinées aux sociétés d’audit. La FINMA indique désormais à titre d’orientation des critères potentiels applicables à la sélection des dossiers des clients examinés pour la définition axée sur les risques de l’échantillon. Ces critères couvrent par exemple les relations d’affaires qui sont suivies par plusieurs sites ou unités (relations partagées), les relations d’affaires des conseillers à la clientèle qui bénéficient des revenus ou bonus les plus élevés, les relations d’affaires sur les marchés risqués où l’établissement poursuit une stratégie de croissance ou les relations d’affaires avec des clients proches de l’État.

Révision des prescriptions LBA en matière d’audit

Dans le cadre de son activité de surveillance, la FINMA contrôle également si les intermédiaires financiers qui lui sont assujettis respectent les prescriptions en matière de lutte contre le blanchiment d’argent. Elle réalise chaque année de nombreux contrôles sur place (31 en 2019). Lors de ses activités de surveillance, parallèlement à ses propres contrôles, la FINMA s’aide surtout des sociétés d’audit, qui sont considérées comme le « bras armé » de la FINMA et travaillent selon ses instructions. Le « formulaire de recensement LBA » sert de modèle pour l’exécution des audits LBA.

La circulaire 2013/3 partiellement révisée de la FINMA « Activités d’audit » est entrée en vigueur le 1er janvier 2019. En sus des bases légales, cette circulaire fournit les bases de l’audit prudentiel. La révision vise à augmenter l’efficience et l’efficacité des activités d’audit grâce à des cycles d’audit de plusieurs années et à une orientation résolument axée sur les risques. Ces innovations ont rendu cette période propice à la révision du formulaire de recensement LBA existant. Jusque-là, ce formulaire couvrait entièrement l’ensemble des obligations LBA. Il était par ailleurs identique pour tous les établissements et ne laissait donc aucune marge pour une application proportionnée.

Les obligations LBA formelles étaient pondérées dans la même proportion que les aspects substantiels. La version révisée du formulaire de recensement permet désormais un audit LBA plus fortement axé sur les risques. Les points d’audit sont réduits à un minimum pertinent qui doit être traité lors de chaque audit. De plus, cinq nouveaux modules thématiques sont disponibles pour une utilisation fondée sur les risques.

Ils concernent la surveillance de groupe, les règles d’identification, les structures complexes, le traitement approfondi des personnes politiquement exposées ainsi que la trade finance.

Enseignements et priorités de la surveillance des organismes d’autorégulation

Des structures appropriées, des ressources humaines suffisantes et des fonctions de contrôle indépendantes constituent les éléments centraux d’une surveillance efficiente, durable et crédible sur le plan international. C’est également ce qu’explique le message relatif à la loi sur le blanchiment d’argent de 1996 (FF 1996 III 1103).

Dans ce contexte, la FINMA a axé les contrôles sur place effectués en 2018 auprès des organismes d’autorégulation (OAR) sur l’organisation quantitative et qualitative de leurs ressources lors de leurs processus d’affiliation, de surveillance et de sanction. La FINMA a procédé à une comparaison transversale inter-OAR de la dotation des ressources et de leur allocation dans le cadre d’un benchmarking. Elle a présenté ses conclusions aux organismes d’autorégulation reconnus lors d’une réunion d’information à l’été 2019, lesquelles montrent que l’orientation des ressources sur les risques doit être accentuée. De plus, certains OAR, qui en comparaison avaient consacré considérablement moins de ressources que d’autres OAR à la surveillance sans pour autant que leurs membres représentent des risques plus faibles, ont été tenus de prendre des mesures pour améliorer la dotation et l’allocation de leur personnel spécialisé.

Enfin, la FINMA a constaté que la surveillance des OAR relative au contrôle substantiel des violations de l’obligation de clarification au sens de l’art. 6 LBA et du contrôle afférent des violations de l’obligation de communiquer pouvait encore être améliorée.

En 2019, la FINMA a fixé la priorité de la surveillance des OAR sur leur garantie d’indépendance ainsi que leur gestion des conflits d’intérêts. Il s’agit d’une condition-clé pour assurer une surveillance crédible des organismes d’autorégulation. La FINMA a par conséquent vérifié, notamment dans le cadre de ses contrôles sur place en 2019, si la surveillance indépendante est garantie en tout temps par les organismes d’autorégulation, si les OAR possèdent des dispositions pour éviter les conflits d’intérêts et si oui lesquelles, et enfin si les règles de récusation sont respectées de manière correcte et compréhensible.

La FINMA informera les organismes d’autorégulation sur les résultats obtenus lors des évaluations consolidées des axes de surveillance prioritaires et leur communiquera les éventuelles actions nécessaires.

Expiration de la surveillance des IFDS

L’entrée en vigueur de la LSFin et de la LEFin le 1er janvier 2020 a mis un terme à la surveillance des IFDS par la FINMA au 31 décembre 2019, ce qui a automatiquement libéré les IFDS restants de toute surveillance correspondante. Les IFDS qui exercent encore une activité d’intermédiaire financier à titre professionnel au sens de l’art. 2 al. 3 LBA après leur libération de la surveillance par la FINMA sont tenus de s’affilier à un OAR reconnu jusqu’à la fin de 2020 au plus tard.

(Extraits du rapport annuel 2019)