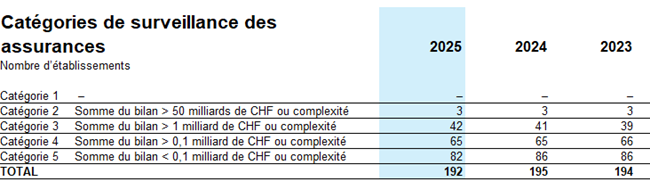

Les catégories de risques des assurances

La répartition des établissements surveillés entre les différentes catégories de surveillance s'effectue sur la base du potentiel de risque qu’ils représentent pour les créanciers, les investisseurs, les assurés, l'ensemble du système et la réputation de la place financière suisse. L’échelle va de la catégorie 1 pour les très grandes entreprises complexes et significatives présentant des risques très élevés à la catégorie 5 pour les établissements à faible risque.

L'attribution de la FINMA se fait principalement au moyen de la somme du bilan. Les entreprises d'assurance sont actuellement classées dans les catégories de risque 2 à 5.

Surveillance différenciée

Le potentiel de risque d'une entreprise détermine les instruments de surveillance utilisés et leur intensité. Plus le risque est élevé, plus la surveillance sera stricte. La catégorie de risques est ici déterminante tout comme un rating interne à la FINMA. S'il s'avère qu'une entreprise présente des valeurs négatives sur certains paramètres du rating au sein d'une catégorie, le processus de surveillance applicable à cette entreprise sera renforcé dans le domaine concerné. En appliquant cette procédure fondée sur des principes et sur les risques, la FINMA assure une surveillance différenciée et une utilisation efficace des ressources dont elle dispose.