Rapport sur la resolution 2022

La FINMA évalue chaque année les progrès des plans de recovery et de resolution (plans de stabilisation, d'urgence et de liquidation) des établissements financiers d’importance systémique Credit Suisse, UBS, PostFinance, Raiffeisen, Banque cantonale de Zurich ainsi que des infrastructures des marchés financiers (IMF) d’importance systémique SIX x-clear et SIX SIS. Depuis 2020, elle publie un rapport («Rapport sur la resolution 2020» et «Rapport sur la resolution 2021») et elle propose ici son rapport 2022 sur la situation actuelle des travaux. La fin de l’exercice écoulé constitue en principe la date d’évaluation.

Progrès importants

Pour la première fois, les plans de recovery des infrastructures des marchés financiers d’importance systémique SIX x-clear et SIX SIS ont été approuvés pendant l'exercice écoulé. Certaines conditions doivent néanmoins encore être remplies.

Grâce à des améliorations supplémentaires de leurs capacités opérationnelles, les grandes banques ont également pu réaliser des progrès dans leur resolvability globale. Cela concerne en particulier les domaines de la décentralisation opérationnelle, de la mise à disposition d’une information sur la liquidité et le capital en cas de crise ainsi que de la préparation d'une restructuration post bail-in.

La FINMA s’est fixée comme objectif stratégique de conclure les travaux de planification too big to fail d’ici 2024 au plus tard. Pour ce faire, certaines mesures supplémentaires sont encore requises, tant de la part des autorités que de celle des banques et des IMF.

Plans de recovery et de resolution

Les travaux du too big to fail que la FINMA évalue incluent principalement les éléments suivants:

Plan de recovery: la banque ou l’infrastructure des marchés financiers d’importance systémique présente la manière dont elle pense pouvoir se stabiliser par ses propres moyens en cas de crise. La FINMA doit approuver ce plan.

Plan d’urgence suisse: la banque d’importance systémique présente la manière dont elle maintiendra sans interruption ses fonctions d’importance systémique pour la Suisse (par ex. accès aux dépôts bancaires et trafic des paiements) en cas de crise. La FINMA doit examiner ce plan en tenant compte des risques et en évaluer le caractère exécutable.

Plan de resolution: la FINMA établit pour Credit Suisse et UBS un global resolution plan. Celui-ci présente la manière dont elle recapitaliserait, assainirait et/ou liquiderait (partiellement) l’ensemble du groupe bancaire en cas de crise. La FINMA doit également établir des plans de resolution appropriés pour les IMF et les banques d’importance systémique au niveau national. Elle juge en outre de la resolvability des grandes banques en examinant si les mesures préparatoires qu’elles ont prises suffiraient à une mise en œuvre réussie du plan.

Remises: la FINMA peut octroyer aux deux grandes banques des remises sur leurs exigences en matière de fonds propres gone concern si celles-ci améliorent de manière importante leur resolvability globale.

Aperçu de l’état d’avancement des travaux à fin 2021

Les banques et IMF d’importance systémique ont réalisé des progrès supplémentaires durant l’année sous revue 2021. Différents travaux sont toutefois encore nécessaires pour conclure les plans de resolution et de recovery.

Vue d’ensemble de l’état de la planification de recovery et de resolution:

Les plans d’urgence des trois banques d’importance systémique actives au plan national PostFinance, Raiffeisen et la Banque cantonale de Zurich restent non exécutables, car jusqu'ici, aucune de ces banques n'a réservé suffisamment de capital pour pouvoir être recapitalisée et continuer ses opérations en cas de crise (capital gone concern). Raiffeisen et la Banque cantonale de Zurich disposent déjà à ce jour de suffisamment de capital disponible pour pouvoir satisfaire aux exigences du plan d'urgence. Cependant, jusqu’ici, aucune des deux banques n'avait procédé à la réaffectation nécessaire en capital gone concern réservé pour les cas de crise.Raiffeisen a l'intention de constituer le capital gone concern nécessaire via des fonds propres de base et des bail-in bonds. La ZKB prévoit de recourir, conformément à la loi révisée sur les banques, à l'émission d'instruments de bail-in pour combler ses lacunes en matière de capital gone concern. S'agissant de PostFinance, son plan en vue de la constitution des fonds de recapitalisation en cas de crise (capital gone concern) dépend en grande mesure de la révision en cours de la loi sur l'organisation de la Poste et de la garantie de capitalisation de la Confédération envisagée dans ce contexte.

En 2021, la FINMA a approuvé les plans de recovery des banques d’importance systémique actives au plan national dans leur version de 2020. La FINMA examinera courant 2022 si les plans remaniés peuvent être approuvés.

Les plans d’urgence suisses des grandes banques UBS et Credit Suisse sont toujours jugés exécutables.

Les plans de recovery globaux des deux grandes banques Credit Suisse et UBS ont à nouveau été approuvés par la FINMA.

Durant l'année écoulée, les grandes banques Credit Suisse et UBS ont réalisé de nouveaux progrès dans le domaine de leur resolvability globale. Dans le domaine «décentralisation opérationnelle», les banques ont amélioré la sécurisation de l’accès aux infrastructures des marchés financiers durant la crise. Elles ont développé leurs capacités à procéder aux évaluations nécessaires, à calculer en permanence le besoin de liquidité et de capital et à le communiquer à la FINMA pendant une crise. De plus, elles ont continué à développer leurs capacités à conduire une restructuration après un bail-in des fonds gone concern. Des travaux supplémentaires, notamment dans les domaines «évaluations» et «restructuration» doivent encore avoir lieu et devraient pouvoir être menés à terme d'ici la fin de 2022. À l'avenir, l'applicabilité pratique et effective des mesures de resolvability sera testée de manière ciblée et revue de manière approfondie.

Les plans de recovery des IMF d’importance systémique dans leur version de 2020 ont été approuvées en 2021 pour la première fois, sous conditions.

En ce qui concerne la contrepartie centrale SIX x-clear, la FINMA a discuté de sa stratégie de resolution privilégiée avec les autorités suisses et étrangères concernées et a défini les exigences réglementaires nécessaires à sa mise en œuvre dans le cadre de la révision en cours de la loi sur l'infrastructure des marchés financiers (LIMF).

Les autorités ont continué à développer les exigences réglementaires et prudentielles dans les domaines «capital», «dépendances financières à l'intérieur du groupe», «conduite d'un bail-in», «liquidité», et «restructuration».

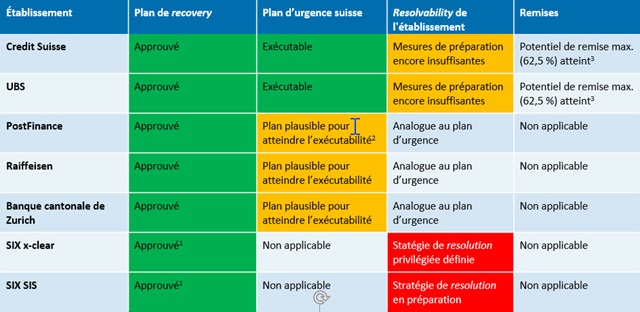

État des travaux des établissements à fin 2021

1 Le plan a été approuvé sous conditions, lesquelles doivent être remplies d'ici au 30 juin 2022.

2 Avec la garantie de capitalisation envisagée de la Confédération selon la décision du Conseil fédéral du 20 janvier 2021, il existe un plan plausible pour atteindre une stratégie de recapitalisation exécutable. Il manque cependant une stratégie alternative appropriée.

3 Les indications se réfèrent à la remise octroyée pour l'exercice 2022, laquelle a été définie en tenant compte des mesures d’amélioration mises en œuvre jusqu’à fin 2021.

-

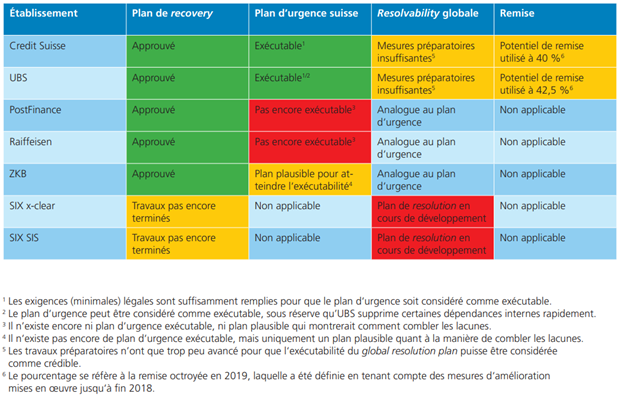

Comparaison avec l'état d'avancement des travaux des établissements à fin 2019

-

À propos de l’état de la planification de resolution des grandes banques suisses actives au plan international

À propos de l'état des plans d’urgence des banques d’importance systémique actives au plan national

À propos de l'état des plans de recovery et de resolution des infrastructures des marchés financiers d’importance systémique

Le contexte du régime suisse too big to fail

La FINMA propose des informations détaillées sur la réglementation too big to fail en Suisse, sur son rôle d’autorité de resolution et sur les procédures d’évaluation de la resolvability ainsi que sur la protection des investisseurs et des consommateurs sur la place financière helvétique.