Rapport sur la resolution 2023

La FINMA évalue chaque année, sur la base des prescriptions TBTF existantes, les progrès des plans de recovery et de resolution (plans de stabilisation, d’urgence, d’assainissement et de liquidation) des établissements financiers d’importance systémique Credit Suisse, UBS, PostFinance, Raiffeisen, Banque cantonale de Zurich ainsi que des infrastructures des marchés financiers (IMF) d’importance systémique SIX x-clear et SIX SIS. Elle publie à ce propos depuis 2020 un rapport sur l’état actuel des travaux à la fin de l’année précédente («Rapport sur la resolution 2020», «Rapport sur la resolution 2021», «Rapport sur la resolution 2022»). En publiant le rapport sur la resolution 2023, la FINMA remplit l’obligation qui lui est assignée dans l’ordonnance sur les banques (cf. art. 66) pour l’exercice 2022.

Les établissements ont remis les documents de planification d’urgence au milieu de l’année 2022. Les travaux de resolvability des grandes banques ont été évalués avec un statut à fin 2022.

Changements importants

Grâce à de nouvelles améliorations opérationnelles, les grandes banques suisses ont pu améliorer leur resolvability (capacité d’assainissement et de liquidation) globale dans plusieurs catégories et satisfaire aux exigences prévues à ce propos. Par resolvability, on entend la création des conditions nécessaires permettant de procéder à un assainissement ordonné ou une sortie du marché par le biais d’une faillite d’une banque d’importance systémique.

Le plan d’urgence de Raiffeisen a pour la première fois pu être qualifié d’exécutable, car la banque a réservé suffisamment de capital à la fin 2022 pour pouvoir être recapitalisée et maintenir ses activités en cas d’urgence. Du fait de l’échec de la révision de la loi sur l’organisation de la Poste qui comprenait aussi une garantie de capitalisation de la Confédération, PostFinance doit revoir sa stratégie de recapitalisation.

La FINMA a approuvé pour la première fois sans réserve les plans de recovery de la contrepartie centrale SIX x-clear et du dépositaire central SIX SIS au cours de l’exercice sous revue 2022.

La révision de l’ordonnance sur les liquidités en vue d’améliorer le régime too big to fail a été adoptée par le Conseil fédéral le 3 juin 2022. Elle est entrée en vigueur le 1er juillet 2022, avec un délai transitoire de 18 mois. La révision de l’ordonnance sur les liquidités a pour but de garantir que toutes les banques d’importance systémique disposent des liquidités requises selon l’art. 9 al. 2 let. b LB. Ces liquidités supplémentaires doivent permettre aux banques d’importance systémique d’être en mesure d’absorber des chocs de liquidités plus forts que les banques qui ne sont pas d’importance systémique et pouvoir ainsi respecter les obligations de paiement même dans une situation exceptionnellement difficile. Les nouvelles exigences de liquidités se composent d’une exigence de base et d’une exigence supplémentaire spécifique à chaque établissement. Ainsi, les risques de liquidités seront désormais couverts aussi bien pendant la phase de stabilisation que pendant la phase d’assainissement et de liquidation. Ces règles doivent contribuer à renforcer la stabilité des banques afin de réduire la probabilité et la gravité d’une crise et d’éviter des coûts consécutifs élevés pour l’ensemble de l’économie. Une dotation élevée en liquidités des banques d’importance systémique est aussi une condition préalable au public liquidity backstop prévu par le Conseil fédéral.

À l’avenir, la fusion d’UBS et de Credit Suisse sera prise en compte dans les travaux relatifs aux plans de recovery et de resolution de la FINMA et de la banque fusionnée. Les exigences en vigueur devront également être respectées à l’avenir par tous les établissements d’importance systémique et seront contrôlées chaque année par la FINMA.

Plans de recovery et de resolution

Les travaux que la FINMA évalue en matière too big to fail incluent principalement les éléments suivants:

Plan de recovery: la banque ou l’infrastructure des marchés financiers d’importance systémique présente la manière dont elle pense pouvoir se stabiliser par ses propres moyens en cas de crise. La FINMA doit approuver ce plan. Le plan de stabilisation relève de la responsabilité de la banque. La FINMA examine si le plan satisfait dans l’ensemble aux exigences des lois et ordonnances, sans confirmer son exécutabilité.

Plan d’urgence suisse: la banque d’importance systémique présente la manière dont elle maintiendra sans interruption ses fonctions d’importance systémique pour la Suisse (par ex. accès aux dépôts et trafic des paiements) en cas de risque d’insolvabilité. La FINMA examine ce plan selon une approche orientée sur les risques et en évalue le caractère exécutable.

Plan de resolution: la FINMA doit établir un global resolution plan pour les grandes banques actives au niveau international. Celui-ci présente la manière dont elle recapitaliserait, assainirait et/ou liquiderait (partiellement) l’ensemble du groupe bancaire en cas de crise. La FINMA doit également établir des plans de resolution appropriés pour les infrastructures des marchés financiers et les banques d’importance systémique actives au niveau national. Dans le cadre de l’évaluation de la capacité de liquidation, la FINMA examine si les mesures de préparation des grandes banques suffisent à la bonne exécution du plan de resolution.

Le resolvability assessment de la FINMA: entre 2016 et 2022, la FINMA a accordé aux deux grandes banques des remises sur les exigences en matière de fonds propres supplémentaires destinés à absorber les pertes, car elles avaient considérablement amélioré leur resolvability globale. Les banques ont exploité le potentiel maximal de remise (62,5% de 5,7% des actifs pondérés en fonction des risques, ou 2% de l’exposition globale) et doivent ainsi détenir moins de capital absorbant les pertes. Depuis le 1er janvier 2023, la FINMA procède à un resolvability assessment annuel en tenant compte des exigences de l’ordonnance sur les banques (art. 65a OB). Si elle constate des déficits, elle a désormais la possibilité d’imposer des majorations sur la composante gone concern ainsi que, le cas échéant, sur la détention des liquidités.

Aperçu de l’état d’avancement des travaux à fin 2022

Les banques d’importance systémique et les infrastructures des marchés financiers ont poursuivi leurs travaux de planification au cours de l’exercice 2022. Certains travaux sont toutefois encore nécessaires pour conclure les plans de resolution et de recovery.

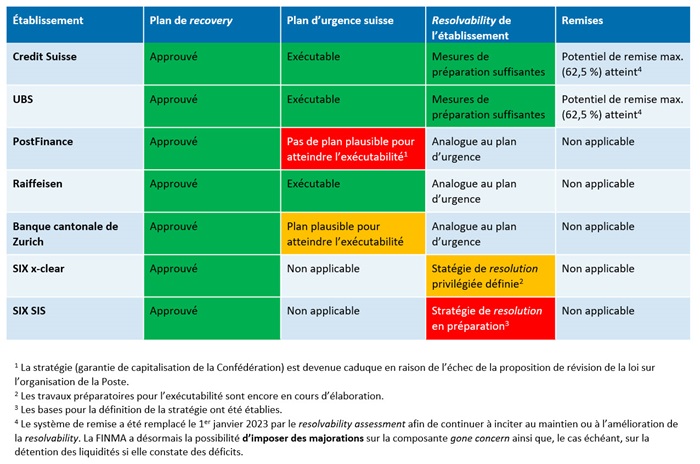

Vue d’ensemble de l’état de la planification de recovery et de resolution:

En 2022, les grandes banques Credit Suisse et UBS avaient mené de nouveaux travaux dans le domaine de leur resolvability globale. Dans les catégories de resolvability «évaluations» et «restructuration», elles ont mis en œuvre les exigences. Par ailleurs, elles ont effectué des dry runs et se sont coordonnées avec des autorités étrangères dans le cadre des crisis management groups. De nouveaux progrès de mise en œuvre ont été réalisés dans les catégories «liquidités» et «conduite d’un bail-in». Les deux banques ont en grande partie terminé les travaux dans la catégorie «continuité opérationnelle». À l’avenir, l’applicabilité pratique et efficace des mesures de resolvability sera testée de manière ciblée et minutieusement vérifiée.

Les plans d’urgence suisses de Credit Suisse et UBS ont encore été qualifiés d’exécutables.

Le plan d’urgence de Raiffeisen satisfait pour la première fois aux exigences relative à la poursuite sans interruption des fonctions d’importance systémique en cas de menace d’insolvabilité. À la fin de l’année 2022, Raiffeisen disposait de suffisamment de fonds propres pour pouvoir être recapitalisée et continuer ses activités en cas de crise. Le plan d’urgence de la Banque cantonale de Zurich (ZKB) n’est toujours pas exécutable, car ZKB n’a pour l’instant pas réservé suffisamment de capital pour un cas d’urgence. Elle a cependant commencé à constituer les fonds nécessaires en émettant des instruments de bail-in. Le plan de PostFinance qui consistait en la mise à disposition des fonds nécessaires en cas d’urgence au moyen d’une garantie de capitalisation de la Confédération est par contre devenu caduc. Le Parlement n’est pas entré en matière sur les propositions du Conseil fédéral concernant la modification de la loi sur l’organisation de la Poste ni sur l’arrêté fédéral relatif à une garantie de capitalisation en faveur de la Poste Suisse. La banque doit donc revoir son plan d’urgence.

La FINMA a approuvé la dernière fois les plans de recovery de toutes les banques d’importance systémique début 2022 sur la base des plans datant de 2021. À cet égard, elle a examiné si les plans satisfaisaient dans l’ensemble aux exigences des lois et ordonnances, sans confirmer leur exécutabilité. La FINMA a notamment constaté du potentiel d’amélioration chez Credit Suisse. À plusieurs reprises en 2022, elle a invité la grande banque par écrit à vérifier sa préparation de crise. La FINMA réexaminera les versions révisées dans le courant de l’année 2023.

Au cours de l’année sous revue, les infrastructures des marchés financiers d’importance systémique SIX x-clear et SIX SIS ont rempli toutes les conditions relatives aux réserves émises à l’égard de leurs plans de recovery lors de l’évaluation de l’année précédente. La FINMA a donc pour la première fois approuvé ces plans sans réserve en 2022.

Les autorités ont en grande partie finalisé les bases réglementaires et prudentielles pour les banques. En ce qui concerne les infrastructures des marchés financiers, l’accent a été mis durant l’année sous revue sur la chronologie du déroulement d’une resolution pour SIX x-clear et sur la collecte d’informations dédiées à l’élaboration d’une stratégie de resolution pour SIX SIS.

État des travaux des établissements à fin 2022

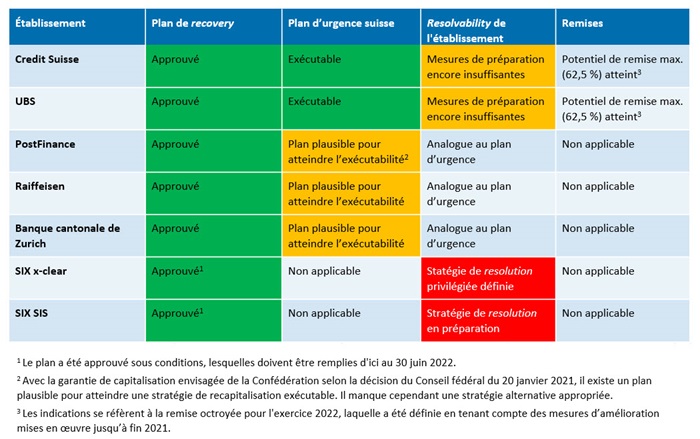

Comparaison avec l’état d’avancement des travaux des établissements à fin 2021

Informations sur les règles applicables aux établissements d’importance systémique

La FINMA informe de manière détaillée sur la réglementation des établissements d’importance systémique en Suisse, sur son rôle d’autorité de resolution et sur les procédures d’évaluation de la resolvability ainsi que sur la protection des investisseurs et des consommateurs sur la place financière suisse.

Définitions et glossaire

Plan de stabilisation (plan de recovery): Dans le plan de stabilisation, l’entreprise d’importance systémique présente les mesures qu’elle entend prendre pour se stabiliser durablement en cas de crise de manière à pouvoir poursuivre son activité sans intervention de l’État. La FINMA approuve le plan de stabilisation. Le plan de stabilisation relève de la responsabilité de la banque. La FINMA examine si le plan satisfait dans l’ensemble aux exigences des lois et ordonnances, sans confirmer son exécutabilité.

Plan d’urgence (suisse): Au travers du plan d’urgence, les banques d’importance systémique doivent apporter la preuve que leurs fonctions d’importance systémique pourront être maintenues sans interruption en cas de crise. Seules les fonctions très importantes pour l’économie suisse sont qualifiées de fonctions d’importance systémique, principalement les opérations de dépôt et de crédit ainsi que le trafic des paiements en Suisse. Pour cette raison, on parle aussi de plan d’urgence suisse. Pour les banques d’importance systémique actives au niveau international (G-SIB), le déclenchement du plan d’urgence avec une faillite simultanée du groupe est prévu en dernier recours. La FINMA examine les mesures du plan d’urgence dans la perspective de leur efficacité en cas de risque d’insolvabilité de la banque.

Capacité de liquidation (resolvability): La resolvability désigne la capacité d’assainissement et de liquidation d’une entreprise. Une banque d’importance systémique est jugée «resolvable» lorsque les conditions sont créées permettant en cas de crise un assainissement ordonné ou la sortie du marché par le biais d’une faillite.

Plan de liquidation (plan de resolution): Plan établi par la FINMA pour l’assainissement ou la liquidation d’une entreprise d’importance systémique dans son ensemble (c.-à-d. pour les banques d’importance systémique actives au niveau international, l’ensemble du groupe, y compris les sociétés étrangères du groupe, d’où le fait que ce plan soit alors qualifié de «global»). Dans ce plan, la FINMA explique comment mener à bien l’assainissement ou la liquidation qu’elle a ordonné.

Remises: La législation suisse too big to fail prévoyait un système d’incitations selon lequel des allègements (appelés remises) étaient accordés aux deux grandes banques suisses sur les exigences à l’égard des fonds supplémentaires destinés à absorber les pertes en cas d’amélioration de leur capacité de liquidation globale. Les banques ont exploité le potentiel maximal de remise (62,5% de 5,7% des actifs pondérés en fonction des risques, ou 2% de l’exposition globale) et doivent ainsi détenir moins de capital absorbant les pertes. Depuis le 1er janvier 2023, la FINMA procède à un resolvability assessment annuel en tenant compte des exigences de l’ordonnance sur les banques (art. 65a OB). Si elle constate des déficits, elle a désormais la possibilité d’imposer des majorations sur la composante gone concern ainsi que, le cas échéant, sur la détention des liquidités.

À propos de l’état de la planification de resolution des grandes banques suisses actives au niveau international

À propos de l’état des plans d’urgence des banques d’importance systémique actives au niveau national

À propos de l’état des plans de recovery et de resolution des infrastructures des marchés financiers d’importance systémique