Fokus global tätige Schweizer Grossbanken

Die Resolution-Strategie der FINMA für eine global tätige Schweizer Grossbank ist deren Sanierung auf Gruppenstufe mittels "Single Point of Entry"-Bail-in (SPoE). Die FINMA interveniert dazu auf Stufe der Konzernobergesellschaft, d.h. bei der UBS Group AG. Der SPoE-Ansatz hat bei international tätigen Grossbanken den entscheidenden Vorteil, dass lediglich die Heimaufsichtsbehörde ein Sanierungsverfahren durchführen muss. Ein zentrales Sanierungsinstrument ist der Bail-in. Dieser dient zur Rekapitalisierung der Bank. Nach vollständiger Herabsetzung des Eigenkapitals und Abschreibung der AT1-Anleihen werden gewisse Gläubigerforderungen in Aktienkapital der Bank umgewandelt, wodurch die Eigenkapitalbasis der Bank wiederhergestellt werden kann. Beim SPoE-Ansatz werden die jeweils von der Konzernobergesellschaft ausgegebenen Bail-in-Bonds in Eigenkapital gewandelt.

Für ihre Resolvability hat eine global tätige Grossbank alle notwendigen Vorkehrungen zu treffen. Insbesondere muss sie eigene Fähigkeiten entwickeln und Hindernisse beseitigen, damit die FINMA im Krisenfall die gesamte Gruppe sanieren kann. Die Vorkehrungen bzw. Fähigkeiten leiten sich aus der Too-big-to-fail-Regulierung und den erstellten Resolution-Strategien ab. Zwischen den genannten Elementen – Regulierung, Strategien und Fähigkeiten der Bank – bestehen Wechselwirkungen und Abhängigkeiten. Da der Begriff Resolvability auch die ausländischen Einheiten mit einbezieht, werden die Erwartungen der relevanten ausländischen Behörden in Bezug auf die Resolution-Strategie berücksichtigt. Die Sicherstellung der Resolvability ist ein mehrjähriger Prozess für die Bank, der von der FINMA, der Schweizerischen Nationalbank und den ausländischen Aufsichtsbehörden intensiv begleitet wird.

Die Weiterführung der systemrelevanten Funktionen im Fall drohender Insolvenz ist durch den Schweizer Notfallplan sicherzustellen. Die FINMA hat die Schweizer Notfallpläne von Credit Suisse und UBS als umsetzbar beurteilt. Die geltenden Anforderungen werden auch künftig einzuhalten sein und von der FINMA jährlich überprüft werden. Die Fusion von UBS mit Credit Suisse wird zukünftig in den Recovery- und Resolution-Planungsarbeiten der FINMA und der fusionierten Bank berücksichtigt werden.

Weitere Verbesserung der Resolvability

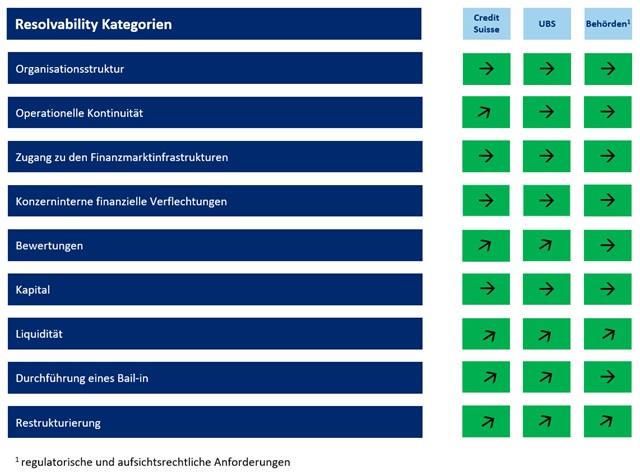

Im Jahr 2022 haben beide Grossbanken ihre Resolvability in mehreren Bereichen vorangetrieben. Die Resolvability-Beurteilung unterteilt sich gemäss der revidierten Bankenverordnung in neun Kategorien. Diese werden nachfolgend erläutert und finden sich zusammengefasst in untenstehender Tabelle.

Die FINMA beurteilt die Anforderungen an die Organisationsstruktur bei beiden Grossbanken weiterhin als erfüllt, namentlich aufgrund der bereits seit längerem erfolgten Errichtung von Holdingstrukturen und Dienstleistungsgesellschaften sowie der Ausgliederung der systemrelevanten Funktionen in Schweizer Tochtergesellschaften.

In den Kategorien "operationelle Kontinuität" und "Zugang zu den Finanzmarktinfrastrukturen" haben beide Grossbanken die Resolvability-Anforderungen im Wesentlichen erfüllt. Beide Institute verfügen über Konzepte, um die Einhaltung dieser Anforderungen regelmässig überprüfen zu können.

Die auf Seiten der Banken verbleibenden Arbeiten in den Bereichen "Bewertungen" und "Restrukturierung" wurden weitgehend abgeschlossen. Die Banken haben ihre Fähigkeiten zur Durchführung der notwendigen Berechnung zur Umsetzung eines Bail-ins und die entsprechende Berichterstattung weiterentwickelt und getestet. Im Bereich "Restrukturierung" wurden die diesbezüglichen regulatorischen Anforderungen noch präzisiert.

Im Bereich "Liquidität" wurde die Schätzung des potenziellen Liquiditätsbedarfs in einem vorgegebenen Krisenszenario wiederum getestet und die letzten Implementierungen der fehlenden Kennzahlen wurden abgeschlossen. Die Fähigkeiten der Banken, die relevanten Daten für die Durchführung eines Bail-ins innerhalb von 12 Stunden bereitzustellen, wurden ebenfalls erneut getestet. Die juristische und operative Machbarkeit eines Bail-in im US-Kapitalmarkt wurde durch eine externe Beurteilung überprüft und bestätigt.

Noch umzusetzen sind die neuen Liquiditätsanforderungen der angepassten Liquiditätsverordnung, die im Juli 2022 mit einer Übergangsfrist bis 1. Januar 2024 in Kraft getreten ist.

Der Status der Vorbereitungsarbeiten per Ende 2022 wird in der nachfolgenden Tabelle gezeigt. Der Farbcode gibt den Umsetzungsstand gemessen am Ziel der vollen globalen Resolvability wieder. Die Richtungspfeile informieren über die Entwicklung gegenüber dem Stand im Vorjahr.

Status der Vorbereitungsarbeiten per Ende 2022

Legende Farben-Code

- Grün: Vorbereitungsmassnahmen sind abgeschlossen bzw. regulatorische und aufsichtsrechtliche Anforderungen sind definiert

- Orange: Vorbereitungsmassnahmen sind noch nicht abgeschlossen bzw. regulatorische und aufsichtsrechtliche Anforderungen sind noch nicht vollständig definiert

- Rot: kein plausibler Plan, Vorbereitungsmassnahmen noch nicht angefangen bzw. regulatorische und aufsichtsrechtliche Anforderungen sind noch nicht definiert

Legende Pfeil

- Gerader Pfeil: keine wesentliche Änderung gegenüber dem Vorjahr

- Nach oben gerichteter Pfeil: wesentliche Verbesserung gegenüber dem Vorjahr (mit oder ohne Farbenwechsel)

- Nach unten gerichteter Pfeil: wesentliche Verschlechterung gegenüber dem Vorjahr (mit oder ohne Farbenwechsel)