Resolution-Berichterstattung 2023

Die FINMA beurteilt auf der Basis der bestehenden TBTF-Vorgaben jährlich die Fortschritte der Recovery- und Resolution-Planung ("Stabilisierungs-, Notfall- und Abwicklungsplanung") der systemrelevanten Finanzinstitute Credit Suisse, UBS, PostFinance, Raiffeisen, Zürcher Kantonalbank sowie der systemisch bedeutsamen Finanzmarktinfrastrukturen (FMI) SIX x-clear und SIX SIS. Sie veröffentlicht hierzu seit 2020 eine Berichterstattung über den aktuellen Stand der Arbeiten per Ende des vorangegangenen Jahres (Resolution-Bericht 2020, Resolution Berichterstattung 2021, Resolution Berichterstattung 2022). Mit der Publikation der Resolution-Berichterstattung 2023 kommt die FINMA ihrer in der Bankenverordnung festgeschriebenen Verpflichtung (vgl. Art. 66) für das Berichtsjahr 2022 nach.

Die Institute reichten die Notfallplanungs-Dokumente per Jahresmitte 2022 ein. Die Resolvability-Arbeiten der Grossbanken wurden mit Status per Ende 2022 beurteilt.

Wichtige Veränderungen

Die Schweizer Grossbanken konnten mit weiteren operationellen Verbesserungen ihre globale Resolvability (Abwickelbarkeit) in mehreren Bereichen steigern und die hier vorgesehenen Anforderungen erfüllen. Unter Resolvability versteht man die Schaffung der erforderlichen Bedingungen dafür, dass eine systemrelevante Bank im Fall einer Krise geordnet saniert werden oder via Konkurs aus dem Markt austreten kann.

Der Notfallplan von Raiffeisen konnte erstmals als umsetzbar beurteilt werden, da die Bank per Ende 2022 genügend Kapital reserviert hat, um im Notfall rekapitalisiert und weitergeführt zu werden. Aufgrund des Scheiterns der Revision des Postorganisationsgesetzes, zu welcher auch eine Kapitalisierungszusicherung des Bundes gehört hat, muss die PostFinance ihre Rekapitalisierungsstrategie überarbeiten.

Die Recovery-Pläne der zentralen Gegenpartei SIX x-clear sowie des Zentralverwahrers SIX SIS hat die FINMA im Berichtszeitraum 2022 erstmals ohne Vorbehalte genehmigt.

Die Revision der Liquiditätsverordnung zwecks Verbesserung des Too-big-to-Fail-Regimes wurde vom Bundesrat am 3. Juni 2022 verabschiedet. Sie trat am 1. Juli 2022 mit einer 18-monatigen Übergangsfrist in Kraft. Die Revision der Liquiditätsverordnung soll sicherstellen, dass alle systemrelevanten Banken über die gemäss Bankengesetz (Art. 9 Abs. 2 Bst. b BankG) geforderte Liquidität verfügen. Diese zusätzliche Liquidität soll gewährleisten, dass systemrelevante Banken stärkere Liquiditätsschocks absorbieren können als nicht systemrelevante Banken und dass sie dadurch ihre Zahlungsverpflichtungen auch in einer aussergewöhnlichen Belastungssituation erfüllen können.

Die neuen Liquiditätsanforderungen bestehen aus einer Grundanforderung und einer institutsspezifischen Zusatzanforderung. Damit werden künftig Liquiditätsrisiken sowohl in der Stabilisierungs- als auch in der Abwicklungsphase abgedeckt. Diese Regeln sollen dazu beitragen, die Stabilität der Banken zu stärken, um die Wahrscheinlichkeit und die Schwere einer Krise zu verringern und hohe Folgekosten für die gesamte Volkswirtschaft zu vermeiden. Eine hohe Liquiditätsausstattung systemrelevanter Banken ist ferner eine zentrale Voraussetzung für den vom Bundesrat vorgesehenen Public Liquidity Backstop.

Die Fusion von UBS und Credit Suisse wird zukünftig in den Recovery- und Resolution-Planungs-Arbeiten der FINMA und der fusionierten Bank berücksichtigt werden. Die geltenden Anforderungen werden auch künftig von allen systemrelevanten Instituten einzuhalten sein und von der FINMA jährlich überprüft werden.

Recovery- und Resolution-Planung

Die von der FINMA zu beurteilenden Too-big-to-fail-Arbeiten umfassen hauptsächlich folgende Elemente:

-

Recovery-Plan: Die systemrelevante Bank oder FMI zeigt darin auf, wie sie sich in einem Krisenfall selbst zu stabilisieren gedenkt. Die FINMA hat diesen Plan zu genehmigen. Der Recovery-Plan liegt in der Verantwortung der Bank. Die FINMA prüft, ob der Plan die Anforderungen von Gesetz und Verordnung insgesamt erfüllt, ohne dessen Umsetzbarkeit zu bestätigen.

Schweizer Notfallplan: Die systemrelevante Bank zeigt darin auf, wie sie die für die Schweiz systemrelevanten Funktionen – vor allem den Zugang zu Einlagen und zum Zahlungsverkehr – bei Insolvenzgefahr unterbruchsfrei weiterführen kann. Die FINMA prüft diese Pläne risikoorientiert und beurteilt deren Umsetzbarkeit.

-

Resolution-Plan: Die FINMA hat für international tätige Grossbanken einen "Global-Resolution-Plan" zu erstellen. Dieser zeigt auf, wie sie die gesamte globale Bankengruppe im Krisenfall rekapitalisieren, sanieren und/oder (teil-)liquidieren würde. Auch für die systemrelevanten inlandorientierten Banken und FMI hat die FINMA angemessene Resolution-Pläne zu erstellen. Im Rahmen der Beurteilung der Resolvability prüft die FINMA, ob die Vorbereitungsmassnahmen der Grossbanken zur erfolgreichen Umsetzung des Resolutionplans genügen.

FINMA Resolvability Assessment: Die FINMA hat den beiden Grossbanken zwischen 2016 und 2022 Rabatte auf die Anforderungen an das zusätzliche verlustabsorbierende Kapital gewährt, weil diese ihre globale Resolvability wesentlich verbessert haben. Die Banken haben das maximale Rabattpotential (62,5% von 5,7% der risikogewichteten Aktiva respektive 2% des Gesamtengagements) ausgeschöpft und müssen somit entsprechend weniger verlustabsorbierendes Kapital halten. Ab dem 1. Januar 2023 führt die FINMA ein jährliches Resolvability Assessment unter Berücksichtigung der Anforderungen der Bankenverordnung (Art. 65a BankV) durch. Bei Feststellung von Defiziten kann sie neu Zuschläge auf die Gone-Concern-Komponente sowie allenfalls auf die Liquiditätshaltung festlegen.

Überblick über den Stand der Arbeiten per Ende 2022

Die systemrelevanten Banken und FMI haben im Berichtsjahr 2022 ihre Planungsarbeiten weitergeführt. Einige Arbeiten bleiben notwendig, um die Resolution- und Recovery-Planungen abzuschliessen.

Überblick über den Stand der Recovery- und Resolution-Planung:

-

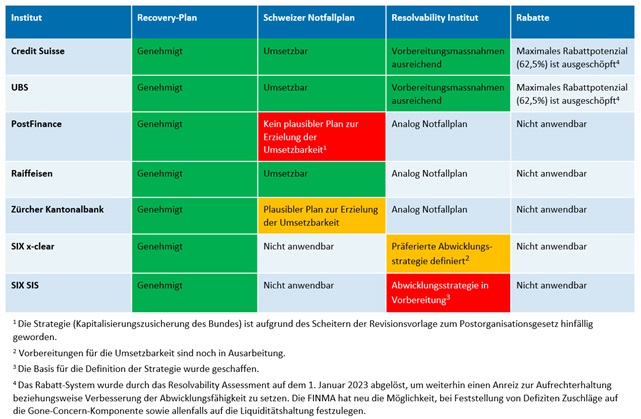

Die Grossbanken Credit Suisse und UBS haben 2022 weitere Arbeiten im Bereich ihrer globalen Resolvability getätigt. In den Resolvability-Kategorien "Bewertungen" und "Restrukturierung" haben sie die Anforderungen umgesetzt. Im Weiteren haben sie sogenannte "Dry Runs" durchgeführt und im Rahmen der Crisis Management Groups mit ausländischen Behörden abgestimmt. In den Kategorien "Liquidität" und "Durchführung eines Bail-in" wurden weitere Implementierungsfortschritte erzielt. Beide Banken haben die Arbeiten in der Kategorie "operationelle Kontinuität" weitgehend abgeschlossen. Zukünftig wird die praktische und wirksame Anwendbarkeit der Resolvability-Massnahmen gezielt getestet und vertieft überprüft werden.

-

Die Schweizer Notfallpläne der Credit Suisse und UBS wurden weiterhin als umsetzbar beurteilt.

-

Der Notfallplan von Raiffeisen erfüllt erstmals den Nachweis an die unterbruchsfreie Weiterführung der systemrelevanten Funktionen bei drohender Insolvenz. Per Ende 2022 hat Raiffeisen ausreichend Kapital bereitgestellt, um im Krisenfall rekapitalisiert und weitergeführt zu werden. Der Notfallplan der Zürcher Kantonalbank (ZKB) bleibt nicht umsetzbar, da sie zurzeit nicht ausreichend Kapital für den Krisenfall reserviert hat. Sie hat jedoch damit begonnen, die entsprechenden Mittel durch die Emission von Bail‐in‐Instrumenten aufzubauen. Demgegenüber ist der Plan der PostFinance, die erforderlichen Mittel im Notfall mittels Kapitalisierungszusicherung des Bundes bereitzustellen, hinfällig geworden. Das Parlament ist auf die Anträge des Bundesrates betreffend Änderung des Postorganisationsgesetzes sowie auf den Bundesbeschluss über die Kapitalisierungszusicherung an die Schweizerische Post nicht eingetreten. Die Bank muss ihren Notfallplan somit überarbeiten.

-

Die Recovery-Pläne aller systemrelevanten Banken hat die FINMA letztmals auf dem Stand von 2021 im Jahre 2022 genehmigt. Dabei hat sie geprüft, ob die Pläne die Anforderungen von Gesetz und Verordnung insgesamt erfüllen, ohne deren Umsetzbarkeit zu bestätigen. Insbesondere bei der Credit Suisse hat die FINMA Verbesserungspotentiale festgestellt, wobei sie die Grossbank im Jahr 2022 mehrmals schriftlich gemahnt hat, ihre Krisenvorbereitung zu überprüfen. Die FINMA wird überarbeitete Fassungen im Laufe des Jahres 2023 erneut prüfen.

-

Die systemrelevanten Finanzmarktinfrastrukturen (FMI) SIX x-clear und SIX SIS haben im Berichtsjahr sämtliche Auflagen zur Genehmigung ihrer Recovery-Pläne aus der Vorjahresbeurteilung erfüllt. Die FINMA hat die Pläne im Jahr 2022 daher erstmals ohne Vorbehalte genehmigt.

Die Behörden haben die regulatorischen und aufsichtsrechtlichen Grundlagen für die Banken weitgehend finalisiert. Bei den FMIs lag der Fokus im Berichtsjahr für SIX x-clear auf den zeitlichen Abläufen in einer Resolution und für SIX SIS auf dedizierten Informationserhebungen für die Erarbeitung einer Resolution-Strategie.

Stand der Arbeiten der Institute per Ende 2022

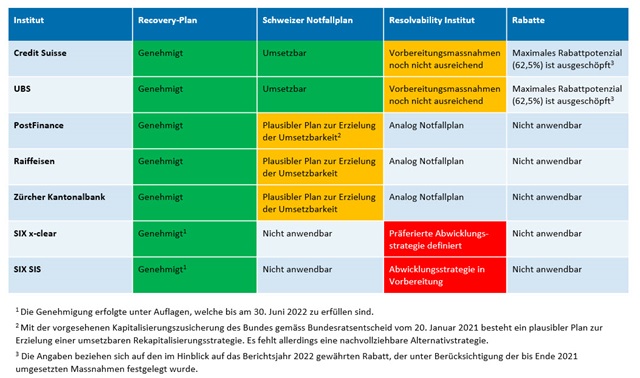

Vergleich mit Stand der Arbeiten der Institute per Ende 2021

Informationen zu den Regeln für systemrelevante Institute

Die FINMA informiert umfassend über die Regulierung systemrelevanter Institute in der Schweiz, über ihre Rolle als Resolution-Behörde und zu den Verfahren für die Beurteilung der Abwickelbarkeit sowie über den Anleger- und Konsumentenschutz auf dem Schweizer Finanzplatz.

Begriffe/Glossar

Stabilisierungsplan (Recovery-Plan): Im Stabilisierungsplan legt das systemrelevante Unternehmen dar, mit welchen Massnahmen es sich im Fall einer Krise nachhaltig so stabilisieren will, dass es seine Geschäftstätigkeit ohne staatliche Eingriffe fortführen kann. Die FINMA genehmigt den Stabilisierungsplan. Der Stabilisierungsplan liegt in der Verantwortung der Bank. Die FINMA prüft, ob der Plan die Anforderungen von Gesetz und Verordnung insgesamt erfüllt, ohne dessen Umsetzbarkeit zu bestätigen.

(Schweizer) Notfallplan: Mit dem Notfallplan haben systemrelevante Banken den Nachweis zu erbringen, dass ihre systemrelevanten Funktionen in einer Krise ohne Unterbrechung weitergeführt werden können. Als systemrelevant gelten dabei nur Funktionen, die für die Schweizer Volkswirtschaft von grosser Bedeutung sind, vorwiegend das inländische Einlagen- und Kreditgeschäft sowie der Zahlungsverkehr (systemrelevante Funktionen). Aus diesem Grund spricht man auch vom Schweizer Notfallplan. Für die global systemrelevanten Banken ist eine Auslösung des Notfallplans mit gleichzeitigem Konkurs der Gruppe als Ultima Ratio vorgesehen. Die FINMA prüft die Massnahmen des Notfallplans im Hinblick auf deren Wirksamkeit im Fall einer drohenden Insolvenz der Bank.

Abwickelbarkeit (Resolvability): Die Abwickelbarkeit bezeichnet die Sanier- und Liquidierbarkeit eines Unternehmens. Eine systemrelevante Bank gilt dann als abwickelbar, wenn die Voraussetzungen dafür geschaffen worden sind, dass sie in einer Krise geordnet saniert werden oder via Konkurs aus dem Markt austreten kann.

Abwicklungsplan (Resolution-Plan): Der von der FINMA erstellte Plan zur Sanierung oder Liquidation eines systemrelevanten Unternehmens als Ganzes (das heisst bei international tätigen systemrelevanten Banken die gesamte Gruppe inkl. ausländischer Gruppengesellschaften, weshalb der Plan bei diesen Banken als "global" bezeichnet wird). In diesem Plan legt die FINMA dar, wie eine von ihr angeordnete Sanierung oder Liquidation durchgeführt werden kann.

Rabatte: Die Schweizer Too-big-to-fail-Gesetzgebung sah ein Anreizsystem vor, wonach die beiden Schweizer Grossbanken für die Verbesserung ihrer globalen Abwickelbarkeit auf den Anforderungen an die zusätzlichen verlustabsorbierenden Mittel Erleichterungen (sogenannte Rabatte) erhielten. Die Banken haben das maximale Rabattpotential (62,5% von 5,7% der risikogewichteten Aktiva respektive 2% des Gesamtengagements) ausgeschöpft und müssen somit entsprechend weniger verlustabsorbierendes Kapital halten. Ab dem 1. Januar 2023 führt die FINMA ein jährliches Resolvability Assessment unter Berücksichtigung der Anforderungen der Bankenverordnung (Art. 65a BankV) durch. Bei Feststellung von Defiziten kann sie neu Zuschläge auf die Gone-Concern-Komponente sowie allenfalls auf die Liquiditätshaltung festlegen.

Zum Stand der Resolution-Planung der global tätigen Schweizer Grossbanken

Zum Stand der Notfallpläne der inlandorientierten systemrelevanten Banken

Zum Stand der Recovery- und Resolution-Planung der systemrelevanten Finanzmarktinfrastrukturen