Die FINMA überwacht die Risikolage bei den schweizerischen Finanzinstituten. Dies umfasst auch die Klimarisiken, die zunehmend eine Gefahr für die Institute und den Finanzplatz darstellen. Das Ziel der FINMA ist dabei, die Widerstandsfähigkeit der Institute sicherzustellen. Sie sollen auch dann funktionsfähig sein, wenn klimabedingte Risiken tatsächlich eintreten. Dies dient dem Schutz der Bankkunden, der Versicherten und der Anlegerinnen.

Warum sollen sich Schweizer Banken und Versicherungen mit den Risiken von Klimawandel und Naturveränderungen beschäftigen? Die Antwort ist klar: Diese Risiken treten immer häufiger auf und bringen finanzielle und andere Risiken mit sich. Die letzten Jahre haben das deutlich gezeigt: In Orten wie Brienz, Kandersteg und Blatten sind Berge ins Rutschen geraten und haben ganze Dörfer bedroht. 2024 gab es schwere Unwetter in der Schweiz. Sie führten zu Hochwasser, Überschwemmungen und Erdrutschen. Häuser und Strassen wurden überflutet, eine Brücke stürzte ein, Stromleitungen wurden zerstört. Die Wissenschaft spricht eine klare Sprache und sagt: Solche Ereignisse werden in Zukunft noch häufiger passieren. Die FINMA sieht Handlungsbedarf, um die Funktionsfähigkeit des Schweizer Finanzplatzes auch gegenüber Klimarisiken sicherzustellen und Finanzmarktkundinnen und -kunden bestmöglich zu schützen.

Klimarisikobericht der FINMA

Die FINMA berichtet in ihrem Risikomonitor jährlich über die grössten Gefahren für den Schweizer Finanzplatz. Dabei wies sie auch wiederholt auf die längerfristigen Risiken im Zusammenhang mit dem Klimawandel hin. Seit 2025 publiziert die FINMA einen jährlichen Klimarisikobericht. Damit erfüllt die FINMA ihre Aufgabe aus dem CO₂-Gesetz. Der Bericht zeigt, wie die Klimarisiken bei Schweizer Finanzinstituten aktuell aussehen, wie die Institute damit umgehen und welche Schritte die FINMA selbst ergreift. Und auch die FINMA kommt zum Schluss: Die Risiken durch den Klimawandel – sowohl durch Veränderungen in der Wirtschaft als auch durch direkte Folgen wie Naturkatastrophen – werden in Zukunft zunehmen. Die Finanzinstitute arbeiten aktiv daran, diese Risiken in ihr gesamtes Risikomanagement einzubauen.

Die Erwartungen der FINMA

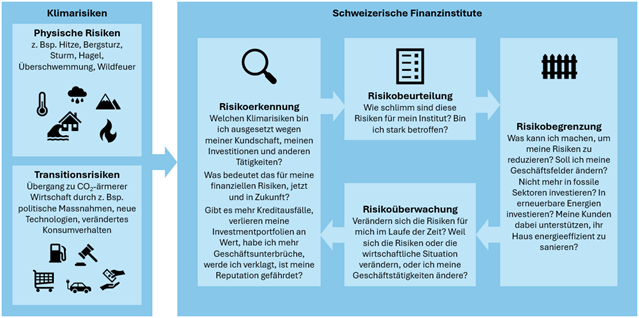

Die FINMA erwartet, dass die Finanzinstitute untersuchen, welchen Klimarisiken sie direkt und indirekt ausgesetzt sein können. Auch sollen die Finanzinstitute erkennen, welche finanziellen Risiken sich dadurch für sie ergeben, sei es im Hypothekarportfolio, bei Anlagen oder in der Versicherungstätigkeit. Darüber sollen sie transparent berichten und die Risiken begrenzen. Ihre Erwartungen an Banken und Versicherer hat die FINMA in ihrem Rundschreiben 26/1 "Naturbezogene Finanzrisiken" publiziert. Ab 2028 sollen die Institute diese Erwartungen auch für weitere Naturrisiken umsetzen, zum Beispiel Risiken aus dem Biodiversitätsverlust oder weiteren Umweltproblemen.

FINMA prüft Umgang der Institute mit Klimarisiken

Die FINMA erhebt von den mittleren bis grossen Banken und Versicherern regelmässig relevante Informationen und Kennzahlen zu den Klimarisiken. So kann sie untersuchen, welche Institute durch ihre Geschäftsaktivitäten besonders von Klimarisiken betroffen sind. Zum Beispiel erkennt sie, welche Banken stark in Unternehmen investieren, deren Geschäftsmodell vom Klimawandel gefährdet ist. Oder sie erkennt, welche Versicherer sich ambitionierte Treibhausgasreduktionsziele gesetzt haben, aber nicht erklären, wie sie diese Ziele erreichen wollen. Das kann der Reputation der Versicherer schaden und ihnen rechtliche Risiken einbringen.

Mit den grösseren Instituten führt die FINMA regelmässig Aufsichtsgespräche, um zu untersuchen, wie diese Institute sich vor den Klimarisiken schützen. Sie führt auch Vor-Ort-Kontrollen durch, in denen sie die Einhaltung der FINMA-Anforderungen prüft, Schwachstellen im Vorgehen der Institute aufzeigt und Verbesserungen verlangt.

FINMA führt vorwärtsschauende Analysen durch

Die FINMA strebt an, die finanziellen Auswirkungen des Klimawandels auf den schweizerischen Finanzplatz vorwärtsschauend zu verstehen. Dazu arbeitet sie eng mit der Schweizerischen Nationalbank SNB zusammen und führt bei einzelnen Instituten sogenannte Szenarioanalysen durch, die die finanziellen Auswirkungen unterschiedlicher Szenarien auf das Institut untersuchen. Auch arbeiten die FINMA und die SNB zusammen an Analysen zum Verlustpotential für den schweizerischen Finanzplatz. Zum Beispiel untersuchen sie, inwiefern Risiken von Naturgefahren zu Verlusten im schweizerischen Immobilienbereich führen können.

Fazit: Klima- und Naturrisiken werden nicht verschwinden, sondern zunehmen. Die FINMA wird sich weiter auf Risiken durch Klimawandel und Naturzerstörung konzentrieren. Es ist wichtig, dass Banken und Versicherungen ihre Widerstandskraft gegen diese wachsenden Herausforderungen stärken – für einen stabilen Finanzplatz Schweiz und zum Schutz von Finanzmarktkundinnen und -kunden.