Esigenze di capitalizzazione per le banche di rilevanza sistemica

Le banche di rilevanza sistemica devono disporre di una dotazione di capitale regolamentare superiore rispetto agli altri istituti al fine di avere una maggiore capacità di resistenza contro le perdite inattese derivanti dalle attività operative correnti e poterne assorbire l’impatto (c.d. capitale going concern). Inoltre, tali banche sono tenute a predisporre fondi supplementari in grado di assorbire le perdite in caso di crisi (capitale gone concern). Sommando le esigenze going concern con quelle gone concern si ottiene la capacità totale di assorbimento delle perdite (total loss-absorbing capacity, TLAC).

In conformità agli standard internazionali, in Svizzera si distinguono due tipi di esigenze di capitale: le esigenze ponderate, calcolate come percentuale delle posizioni ponderate per il rischio (quota RWA, risk weighted assets), e le esigenze in relazione alla quota non ponderata di fondi propri, calcolata come percentuale dell’esposizione totale (leverage ratio, LR). Il requisito di LR funge da rete di sicurezza.

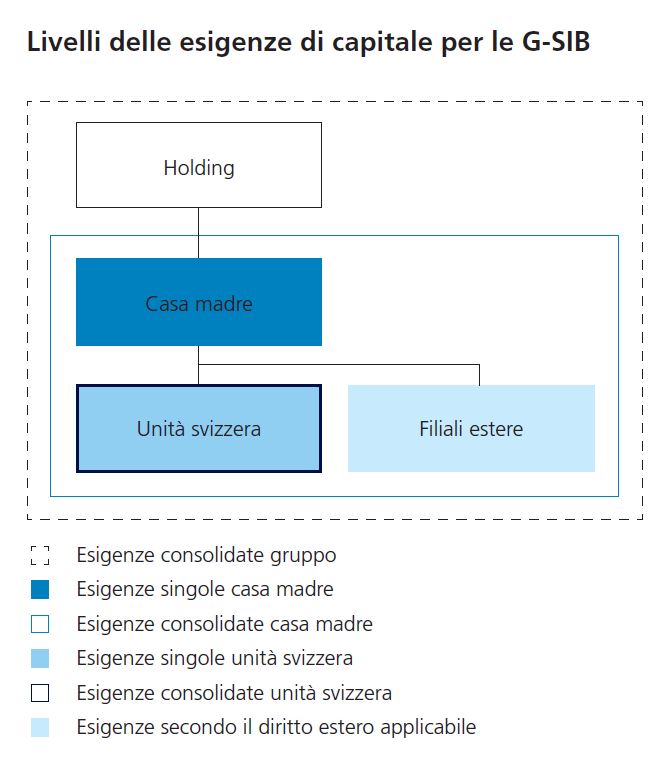

Esigenze di capitalizzazione nella struttura di gruppo

Nella sua struttura di gruppo, UBS deve soddisfare esigenze di capitalizzazione ai seguenti livelli:

esigenze poste alle società del gruppo nelle quali sono concentrate le funzioni di rilevanza sistemica per la Svizzera (UBS Switzerland AG, di seguito indicata come «unità svizzera»);

esigenze a livello di singolo istituto e consolidate per la casa madre (UBS SA);

esigenze poste al gruppo a livello consolidato nel suo complesso.

ZKB deve soddisfare esigenze consolidate a livello di gruppo e singolarmente per la casa madre. Anche Raiffeisen deve soddisfare esigenze sia per il gruppo a livello consolidato, sia per Raiffeisen Svizzera società cooperativa quale organizzazione centrale nel gruppo bancario cooperativo. Per quanto riguarda PostFinance fanno invece stato soltanto le esigenze poste alla casa madre, in quanto non possiede una società del gruppo rilevante ai fini del consolidamento.

Ammontare del capitale

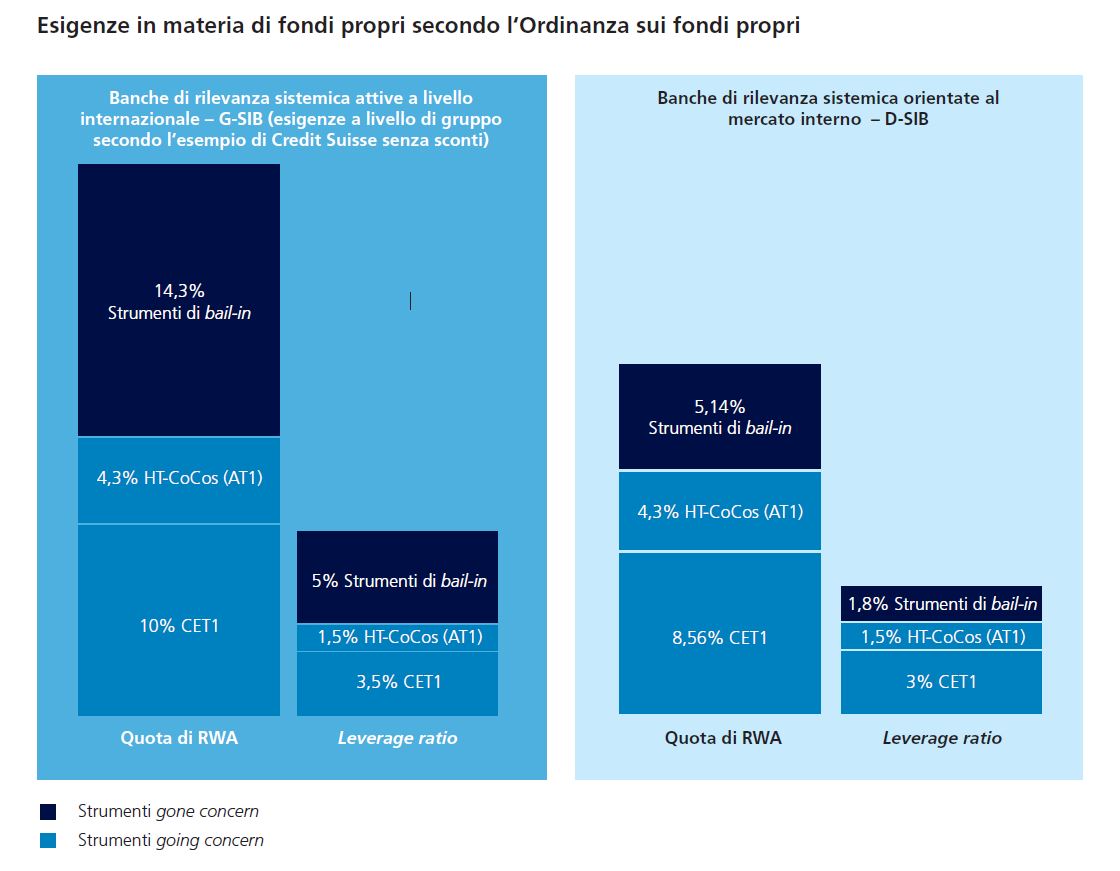

Le esigenze di capitale going concern per tutte le banche di rilevanza sistemica sono costituite dai seguenti tre elementi:

esigenza di base del 12,86% della quota di RWA e 4,5% del leverage ratio

supplementi in funzione della quota di mercato nelle operazioni creditizie e di deposito in Svizzera e delle dimensioni della banca calcolati sull’esposizione totale

cuscinetto di capitale anticiclico (applicabile a tutte le banche).

Le esigenze concernenti il capitale gone concern per le banche di rilevanza sistemica orientate al mercato interno ammontano almeno al 40% delle relative esigenze di capitale going concern. L’unità svizzera di UBS deve invece detenere capitale going concern nella misura del 62% delle sue esigenze going concern. Le esigenze gone concern per il gruppo consolidato di UBS ammontano al 100% delle relative esigenze going concern al netto degli sconti che la FINMA concede per miglioramenti della resolvability che vanno al di là dei requisiti legali. Le esigenze gone concern per la casa madre di UBS a livello di singolo istituto risultano dalla somma dei seguenti elementi:

fondi supplementari in grado di assorbire le perdite trasferiti alle filiali facenti capo alla casa madre

75% dell’esigenza concernente il capitale complessivo per i rischi della casa madre a livello di singolo istituto nei confronti di terzi

30% dell’esigenza gone concern applicabile alla casa madre su base consolidata.

Il 30% che la casa madre deve detenere in relazione alle esigenze gone concern applicabili su base consolidata funge da cuscinetto, il quale deve poter essere impiegato in modo flessibile tra l’altro per la ricapitalizzazione delle filiali nell’eventualità di una crisi.

Qualità del capitale

Le esigenze going concern devono essere adempiute con fondi propri di base di qualità primaria. Tali esigenze possono essere soddisfatte con fondi propri di base supplementari (c. d. capitale Additional Tier 1, AT1) soltanto nella misura massima del 4,3% per la quota RWA e dell’1,5% per il leverage ratio. Nella fattispecie si tratta di strumenti di debito con decorrenza illimitata che, in conformità al contratto, vengono ammortizzati o convertiti in fondi propri di base di qualità primaria (capitale Common Equity Tier 1, CET1) della banca se i fondi propri di base di qualità primaria sono inferiori alla soglia del 7% della quota RWA. Tali strumenti vengono comunemente designati come capitale convertibile ad elevata soglia di attivazione (high-trigger contingent convertible / write-off bonds, HT-CoCos). In genere essi assorbono le perdite già prima di un bail-in.

Le esigenze gone concern vengono invece adempiute, in linea di principio, mediante i cosiddetti bail-in bond. Si tratta di strumenti di debito che, nel quadro di una procedura di risanamento, possono essere convertiti in capitale proprio della banca. I bail-in bond possono essere computati solo se soddisfano determinati criteri. In particolare, devono essere emessi dalla società madre del gruppo, sottostanno in linea di principio al diritto svizzero e a un foro svizzero e non sono compensabili né collateralizzati. Contengono inoltre una clausola irrevocabile secondo cui i creditori si dichiarano d’accordo circa un’eventuale conversione o riduzione parziale o integrale del credito (bail-in) ordinata dall’Autorità di vigilanza. I bail-in bond non possono essere venduti in tagli troppo piccoli, al fine di impedire che i piccoli investitori acquisiscano tali strumenti a rischio elevato. Ai sensi dell’Ordinanza sui fondi propri (OFoP) le banche hanno anche la facoltà di adempiere parzialmente o integralmente le esigenze gone concern mediante strumenti quali il CET1 o l’AT1, i quali, sempre secondo l’OFoP, vengono computati con il fattore 1,5 del loro volume per l’adempimento delle esigenze gone concern.

Esigenze in materia di liquidità

La crisi di Credit Suisse nel periodo 2022-2023, la pandemia di COVID-19 e la crisi finanziaria globale del 2007-2008 hanno evidenziato l’importanza della liquidità per le banche di importanza sistemica, e quindi per la stabilità finanziaria e l’economia svizzera.

L’Ordinanza sulla liquidità (OLiq) riveduta è in vigore dal 1° luglio 2022. Essa prevede un aumento delle esigenze in materia di liquidità per le banche di rilevanza sistemica, con un termine transitorio di 18 mesi per l’attuazione. Adempiendo questi requisiti, le banche di importanza sistemica possono assorbire gli shock di liquidità in maniera più efficace rispetto alle altre banche. Ciò consente loro di rispettare i propri obblighi di pagamento anche in una situazione eccezionalmente difficile. Inoltre, il fabbisogno di liquidità in caso di risanamento o di liquidazione deve essere coperto. I requisiti in vigore fino a quel momento erano insufficienti al riguardo.

Il nuovo principio di regolamentazione per le banche di rilevanza sistemica comprende esigenze di base ed esigenze aggiuntive. Le esigenze di base coprono determinati rischi, che nelle disposizioni riguardanti tutte le banche non sono considerati a sufficienza. Inoltre, la FINMA può accrescere le esigenze imponendo supplementi specifici all’istituto.

Ripartizione dei rischi

Le banche di rilevanza sistemica devono, al pari delle altre banche, contenere i loro grandi rischi. Il limite massimo generale per tali posizioni è pari in linea di principio al 25% dei fondi propri di base. Le esigenze particolari in relazione alle banche di rilevanza sistemica consistono nel fatto che esse devono limitare i grandi rischi nei confronti delle altre banche svizzere di rilevanza sistemica e delle G-SIB (banche di rilevanza sistemica attive a livello internazionale) rispettivamente nella misura del 15% dei fondi propri di base.