Beurteilung der Abwickelbarkeit der UBS

Unter Abwickelbarkeit bzw. Resolvability versteht man die Schaffung der erforderlichen Bedingungen dafür, dass eine systemrelevante Bank im Fall einer Krise ohne Gefährdung der Finanzstabilität erfolgreich saniert oder im Wege des Konkurses aus dem Markt austreten kann. Die Beurteilung der Resolvability von international tätigen systemrelevanten Banken (UBS in der Schweiz) erfolgt nach internationalen Standards. Dazu dienen folgende Prozesse:

- Resolvability Assessment Process (RAP) des Financial Stability Board

- FINMA Resolvability Assessment

- Operationalisierung des Resolution-Plans

Über den Stand der Sanier- und Liquidierbarkeit der UBS wird regelmässig berichtet.

Der FSB Resolvability Assessment Process

Der Finanzstabilitätsrat (Financial Stability Board, FSB) hat als internationales Gremium den Resolvability Assessment Process (RAP) etabliert, demgemäss die zuständigen nationalen Behörden der FSB-Mitgliedsländer jährlich die Resolvability ihrer G-SIBs beurteilen. Dieses Resolvability Assessment führt die FINMA durch. Sie stimmt sich dabei mit den für die UBS als Schweizer G-SIB wichtigsten ausländischen Behörden ab. Die FINMA erstattet dem Vorsitzenden des FSB jährlich über den Stand der Resolvability Bericht. Darin werden die in der Berichtsperiode erzielten Fortschritte sowie die verbleibenden Hindernisse auf dem Weg zur Resolvability dargelegt. Das FSB erarbeitet anhand dieser Berichte eine Gesamtübersicht über den generellen Zustand der Resolvability sämtlicher G-SIBs.

FINMA Resolvability Assessment

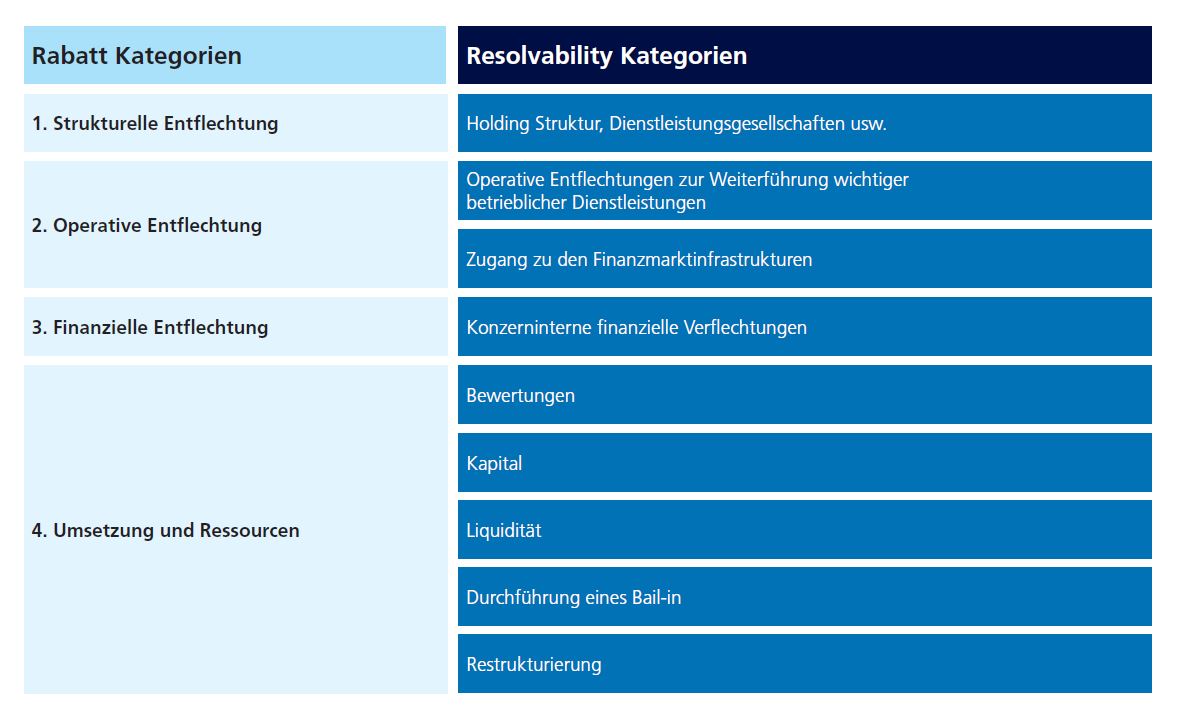

Die Schweizer Too-big-to-fail-Gesetzgebung sah ein Anreizsystem vor, wonach die UBS und die ehemalige Credit Suisse für die Verbesserung ihrer globalen Abwickelbarkeit (Resolvability) Erleichterungen auf die Anforderungen an die Gone-Concern-Mittel erhielten, die sogenannten Rabatte. Diese Rabatte wurden nur auf die Anforderungen an die Gone-Concern-Mittel für die Gruppe und das Stammhaus gewährt und hatten keine Auswirkung auf die Anforderungen an die Gone-Concern-Mittel der Schweizer Einheit.

Die FINMA beurteilte zwischen 2016 und 2022 jährlich die Rabattwürdigkeit der Grossbanken auf Basis der von ihnen umgesetzten Massnahmen. Dabei wurden nur Massnahmen mit einem Rabatt belohnt, die über die gesetzlichen Mindestanforderungen hinausgingen. Beide Grossbanken erreichten den unter den Vorgaben der Eigenmittelverordnung maximalen Rabatt.

Das Rabatt-System wurde am 1. Januar 2023 durch ein Aufschlagssystem abgelöst, um weiterhin einen Anreiz zur Aufrechterhaltung und Verbesserung der Abwicklungsfähigkeit zu setzen. Bei Bestehen von Hindernissen zur Abwickelbarkeit, die von der Bank innert Frist nicht selbst beseitigt werden, kann die FINMA Zuschläge auf die Gone-Concern-Komponente sowie allenfalls auf die Liquiditätshaltung festlegen. Die FINMA führt das Resolvability Assessment für die UBS jährlich fort.

Im Rahmen ihrer Beurteilung hat die FINMA die SNB anzuhören. Sie kann zudem ausländische Aufsichts- und Insolvenzbehörden konsultieren.

Beurteilung der Resolvability im Zusammenhang mit dem Global-Resolution-Plan

Im sogenannten Global-Resolution-Plan legt die FINMA dar, wie die von ihr angeordnete Sanierung oder Liquidation einer Bank durchgeführt werden kann. Die FINMA beurteilt die Resolvability der UBS auch anhand der Frage, ob diese die für die erfolgreiche Durchführung des Plans vorbereitenden Massnahmen umgesetzt hat. Sie hat zu diesem Zweck die relevanten Anforderungen insbesondere auf Basis von international erarbeiteten Standards des Finanzstabilitätsrats (FSB) in vier Themenbereichen definiert.

Die ersten drei Themenbereiche befassen sich mit der Entflechtung der gruppeninternen Abhängigkeiten und der Reduktion von externen Abhängigkeiten, etwa gegenüber Finanzmarktinfrastrukturen: Die Gruppe als Ganzes und die einzelnen Gruppeneinheiten sollten nämlich möglichst nicht aufgrund des Ausfalls einer einzelnen Gruppengesellschaft oder einer Drittperson gefährdet werden. Der vierte Themenbereich fokussiert auf die Frage, welche operationellen Fähigkeiten (Capabilities) die Banken besitzen müssen, damit der Resolution-Plan der FINMA hinreichend unterstützt wird.

Der aktuelle Stand betreffend Resolvability im Kontext des Global-Resolution-Plans findet sich in der Resolution-Berichterstattung.